19 97146-5789

Boletim Agrofinanças nº 40

Acompanhamento Safra 2015/16

Soja

A safra 2015/16 de soja teve suas últimas áreas colhidas em junho e a estimativa dos órgãos oficiais é que tenham sido colhidos 95,5 milhões de toneladas, queda de 0,7% em relação à safra anterior.

Goiás e Minas Gerais tiveram produtividades excelentes após duas safras seguidas de problemas climáticos. O Rio Grande do Sul apresentou safra recorde, com produtividade média próxima à 50 scs/ha, excelente número para o estado.

Algumas regiões, sobretudo o Norte do Paraná e o Sul do Mato Grosso do Sul, apresentaram problemas relacionados ao excesso de chuva na colheita, o que impactou tanto a produtividade quanto a qualidade do grão colhido. No Norte do Paraná a quebra de produtividade ficou entre 10 e 25%, dependendo do município. No Sul do Mato Grosso do Sul, houve redução de 5 a 10% na produtividade.

Depois de muitas safras sem problemas, o Mato Grosso sofreu com chuvas abaixo da média durante quase todo o período de safra. As regiões mais atingidas foram o Nordeste e o Médio-Norte do estado. No Nordeste do estado, a produtividade média ficou 15% abaixo do esperado, porém, em alguns municípios, a quebra foi mais severa. No Médio-Norte, principal região produtora de grãos do Brasil, a produtividade foi 11% abaixo do ano anterior.

Os maiores problemas registrados foram, novamente, na região do MAPITOBA. No Oeste da Bahia, a produtividade média foi de 35 scs/ha, o que não é suficiente para cobrir os custos de produção e as parcelas do financiamento de máquinas e equipamentos. Lembrando que o Oeste da Bahia já vem de três safras seguidas de frustração de safra; portanto, a situação de caixa do produtor rural não é das melhores. Maranhão, Piauí e Tocantins fecharam a safra com produtividades variando entre 20 e 30 scs/ha, quebra de 50% em relação ao estimado inicialmente. Maranhão e Piauí também sofreram com quebra de produtividade na safra passada. Alguns grandes grupos estão devolvendo terras arrendadas na região devido às seguidas frustrações de safra.

Algodão

70% da área plantada já foi colhida no Mato Grosso. A produtividade em algumas regiões do estado foi prejudicada pela estiagem após janeiro. Nas regiões Sudeste e Médio-Norte, a estimativa é de produtividade de 97 @ de pluma/ha, quebra de 5 a 10% em relação ao esperado inicialmente. Nas regiões Oeste e Centro-Sul, a produtividade média está dentro da normalidade, com problemas pontuais em algumas microrregiões.

Na Bahia, a colheita já passa dos 90% e os números são decepcionantes. A produtividade média das lavouras é de 62 @ de pluma/ha, quebra de 40% em relação à expectativa inicial. Isso significa prejuízo de aproximadamente R$ 2.500,00/ha, sem considerar ainda as parcelas de dívida de investimento que o produtor tem a pagar. Apesar dos problemas na produtividade, as análises de HVI não apontaram problemas de qualidade.

Milho Safrinha

No Mato Grosso, a colheita alcançou 95%. Parte do estado sofreu com a estiagem de abril e maio, justamente no período de enchimento de grãos das lavouras plantadas mais tarde. Na região Médio-Norte, a quebra é de 20%, chegando a 50% em alguns municípios. Na região Sudeste, a produtividade média está na faixa de 75 scs/ha, quebra de 30% em relação à expectativa inicial. A região Nordeste, que já vinha de uma safra de soja ruim, está colhendo uma péssima safrinha de milho, com quebra de 50% na produtividade. A região do estado que menos sentiu os efeitos da estiagem foi a Oeste, que está com produtividade média de 85 scs/ha, redução de 15% em relação ao esperado inicialmente.

Em Goiás, a quebra na produtividade é de 50%. Municípios como Rio Verde e Jataí foram os menos afetados e devem ter produtividade média na faixa de 60 scs/ha. Nas regiões mais a leste, a produtividade média na maioria dos municípios não chega a 30 scs/ha. A situação no Triângulo Mineiro e Noroeste de Minas não é muito diferente. A maioria dos produtores não está colhendo mais do que 40 scs/ha. Em alguns casos, o produtor não está nem entrando com a colheitadeira na lavoura, pois a receita não é suficiente nem para pagar o custo de óleo diesel da máquina.

O Paraná, mesmo com os problemas de geada, foi o estado com menor índice de quebra de safra. Cerca de 85% da área do estado já foi colhida e a estimativa é de quebra de 15% na produtividade. A região Norte foi a mais afetada pelas intempéries climáticas e a estimativa é de produtividade média de 70 scs/ha. A região Oeste, que sofreu com 6 dias seguidos de geada, está com produtividade estimada em 100 scs/ha. As geadas ocorreram num período em que grande parte do milho plantado já havia passado pelo período de maior risco; por isso, o impacto sobre a produtividade foi marginal.

Cana-de-açúcar

A moagem da cana no Centro-sul caminha para 60% do previsto para a Safra. As lavouras sofreram com a estiagem entre abril e junho e a estimativa é de uma moagem de 597 milhões de tons, redução de 3% em relação à safra passada.

As usinas optaram por aumentar a participação do açúcar no mix de produção, passando de 40% em 2015, para 44% em 2016. Esse aumento de participação do açúcar está relacionado ao forte aumento nas cotações do produto no mercado externo, motivado por uma menor produção na Índia. O aumento no preço do açúcar acabou por puxar as cotações de etanol. Portanto, em 2016 a tendência é uma melhora nos indicadores das usinas, pois estão conseguindo margens razoáveis na venda de açúcar e etanol.

Café

Em função dos problemas de geada nesse ano em MG, existe uma previsão de redução da safra para 2017, como resposta das floradas desuniformes, além da bienalidade negativa. Os preços do café subiram cerca de 3,5% entre o início de julho e o início de agosto, como reflexo da menor oferta. Destaca-se a maior proporção de café rio e riado (de menor qualidade) devido ao excesso de umidade em junho, o que impactava negativamente os preços recebidos pelos produtores rurais.

Texto: Luiz Rafael Azevedo e Tiago Panhan Merlo

Perspectivas para a safra 2016/17

Com a expectativa de boa safra de soja nos EUA, os preços da oleaginosa vêm caindo em Chicago. O USDA estima uma safra de 110,5 milhões de toneladas, produção recorde para o país. O vencimento mar/17 na CBOT indica USD 10,00/bu, o que significa preço futuro em Sorriso/MT em R$ 58,00/sc.

Com os preços nesse nível, a margem dos produtores de Mato Grosso, sobretudo os arrendatários, ficaria bem apertada.

Para 2016/17, é esperado o menor crescimento de área das últimas safras. As regiões com o maior índice de crescimento de área nos últimos anos, o MAPITOBA e o Nordeste do MT, sofreram com problemas climáticos na atual safra. Portanto, a falta de liquidez dos produtores dessas regiões, aliada à redução no volume de credito no mercado, são impeditivos para a expansão da área de cultivo na próxima safra.

Para os próximos meses observamos uma tendência de queda nas cotações. O principal vetor desse possível movimento de baixa são os washouts das tradings, que estão cancelando embarques e redirecionando o milho para o mercado interno. Também há previsão da chegada de milho importado de outros países. Por fim, temos as grandes empresas compradoras abastecidas de milho pelo menos até o início de 2017, o que reduz a pressão de demanda pelo cereal.

No algodão, há a expectativa de um incremento nas importações chinesas na próxima safra. Apesar dos estoques chineses estarem estimados em 92% do consumo anual do país, as indústrias estão com pouca disponibilidade de produto, pois esse grande volume de pluma está depositado nos armazéns estatais. Com isso, os preços em NY chegaram a subir mais de 10% em julho. Os atuais níveis de preços podem evitar uma redução mais drástica da área de pluma no ano que vem.

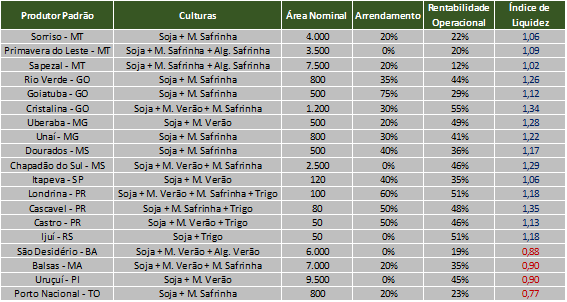

Tabela 1: Estimativa de Índice de Liquidez do Produtor Padrão – Safra 2016/17

Fonte: Agrosecurity

Texto: Luiz Rafael Azevedo

O Aumento da importância do CRA

O Certificado de Recebíveis do Agronegócio (CRA) é um instrumento de captação de recursos destinados a financiar atividades agropecuárias, vinculado a direitos creditórios originários de negócios realizados, em sua maioria, por produtores rurais ou suas cooperativas. Podem ser emitidos somente por companhias securitizadoras de direitos creditórios do agronegócio, que não fazem o papel de devedoras na operação. Estas têm por finalidade adquirir e securitizar os direitos creditórios, sendo responsáveis pela emissão e colocação dos Certificados de Recebíveis do Agronegócio no mercado financeiro e de capitais.

O agronegócio, sendo um segmento importante para a economia brasileira, tornou-se necessário encontrar outras alternativas para a captação de recursos. Existem quatro formas mais utilizadas para essa captação de recursos, crédito rural - correspondente à parcela do depósito à vista dos bancos obrigatoriamente destinada à concessão de empréstimos, empréstimos de agentes financeiros, mercado de capitais (com instrumentos como o Certificado de Recebíveis do Agronegócio - CRA) e os créditos comerciais fornecidos pelas empresas na venda a prazo de insumos e compra com pré-pagamento da produção.

Segundo os dados apontados pela Sociedade Nacional de Agricultura, foram registrados, em um ano, crescimento de 195% nos CRAs. O montante na carteira dos investidores, excluindo as aplicações já vencidas ou resgatadas, subiu de R$ 2,15 bilhões para R$ 6,35 bilhões, entre janeiro do ano passado e o mesmo mês de 2016.

Além disso, o CRA pode financiar o ciclo operacional do produtor por mais que uma safra. Existem operações realizadas de até 5 anos.

Para João Paulo Pacifico, sócio fundador Grupo Gaia, e Renato de Souza Barros Frascino, executivo da Gaia Agro Securitizadora, “do ponto de vista do investidor, o CRA é um título do segmento de renda fixa que promete rentabilidade atrativa, bem como isenção de Imposto de Renda para pessoas físicas, conforme Lei Federal 11.311/06. Em contrapartida, apresenta baixa liquidez e pequena acessibilidade aos investidores que possuem poucos recursos”. Para as pessoas jurídicas que investem em CRA, por sua vez, estão sujeitas às mesmas regras de tributação definidas para títulos de renda fixa, com alíquota regressiva e recolhimento direto na fonte.

No mês passado a CETIP informou que o estoque (volume financeiro na carteira de investidores) de Certificado de Recebíveis do Agronegócio (CRA) superou a marca de R$ 10 bilhões. O recorde foi obtido com a oferta da Fibria, que captou R$ 1,325 bilhão junto a 2.761 investidores, sendo 95% deles pessoas físicas.

Os papeis foram emitidos em duas séries, uma com remuneração correspondente a 97% da Taxa DI-Cetip e outra com atualização monetária pelo IPCA acrescida de juros equivalentes a 5,9844%. O prazo de vencimento é de quatro e sete anos, respectivamente.

Existe uma forte tendência de crescimento dos CRAs. Se o Ministério da Agricultura conseguir aprovar um projeto de lei que regulamenta os CRA´s em dólar, seria um grande passo para oferecer uma alternativa de captação de recursos para as cadeias de produção mais dolarizadas, como a soja, o café e o algodão.

De maneira geral, as estruturadoras e o mercado de capitais está se preparando para mais uma grande expansão dessa modalidade de crédito.

Texto: Mariana Ortega e Fernando Pimentel