Boletim

Agrofinanças | nº 25 | janeiro | 2010

A Lógica da Safrinha

Nas últimas cinco safras, observamos um aumento crescente da importância da safrinha para o abastecimento de milho no Brasil. Na Safra 2004/05, a área cultivada de safrinha foi de 3,3 milhões de hectares e representava 22,0% do total de milho ofertado no país. Já na Safra 2008/09, a área cultivada de safrinha passou para 4,9 milhões de hectares, o que correspondeu a 34,0% do total de milho ofertado na safra.

Ao longo desse período, simultaneamente ao aumento de área, ganhamos em produtividade, em função de fatores como antecipação do cronograma de plantio e aplicação de novas tecnologias no cultivo do milho de inverno. Os estados que mais contribuíram para esse incremento na produção são GO e MT. No primeiro, a produtividade média obtida em 2009 foi a maior da história (5.003 kg/ha, dados da CONAB). Em GO, a produtividade foi a segunda maior da história, com o valor de 4.569 kg/ha. Por outro lado, no sul do Brasil, especialmente na região norte do Paraná, a insuficiência de chuvas em abril e maio/09 provocou quebra da ordem de 30,0% em relação ao potencial produtivo da cultura na região (produtividade média obtida no estado foi de 3.024 kg/ha).

Em face do aumento da tecnologia aplicada no cultivo do milho safrinha, o custo operacional da cultura vem se elevando rapidamente, o que provoca um aumento do risco de rentabilidade do produtor em relação a essa cultura. Há três safras atrás, o custo operacional do milho safrinha representava, em média, 70,0% do custo operacional de cultivo da soja. Já nessa Safra (2009/10), o custo operacional do milho safrinha chega a representar quase 95,0% do custo operacional da soja em algumas localidades. Em Rio Verde/GO, por exemplo, o custo operacional da Soja RR 2009/10 é de R$ 1.214,2/ha, enquanto que para o cultivo do milho safrinha BT é de R$ 1.150,27/ha.

Em 2010, há perspectivas de aumento de área cultivada com milho safrinha nas três principais regiões produtoras do país, a saber, MT, GO e PR. No primeiro estado, o mercado de insumos para o milho safrinha evoluiu rapidamente até meados de dezembro de 2009, com aproximadamente 90% do volume total de sementes já adquirido pelos produtores. Em GO, o mercado de sementes também evoluiu significativamente no período, com alguns municípios tendo comercializado 80% do volume total de sementes até o dia 15 de dezembro. No Paraná, o mercado de sementes seguiu mais lento até meados de janeiro/10 (em função do próprio atraso no plantio de soja). Destaca-se que, nesse estado, devido às dificuldades de comercialização do trigo em 2009, há expectativa de aumento do cultivo do milho na Safra Inverno em 2010, em detrimento da redução da área de trigo.

O efeito negativo para esse rápido crescimento da produção, que excede o ritmo da demanda, é o elevado estoque de passagem (10,9 milhões de toneladas na Safra 2008/09, o segundo maior da história) e a sua contrapartida na depressão dos preços no mercado interno, uma vez que a exportação se inviabiliza pelo custo logístico do escoamento para os portos.

Esse quadro se evidenciou diante da dificuldade de comercialização do grão no segundo semestre de 2009, especialmente no MT, onde grande parte do milho teve de ser estocado a “céu aberto”.

Nesse Boletim, debruçamo-nos sobre essa questão, para tentar explicar a lógica do crescimento do milho safrinha sob a ótica do produtor, a despeito das dificuldades comerciais enfrentadas na última safra.

O aumento do cultivo do milho safrinha é justificado primordialmente por alguns produtores pelo fator técnico, da necessidade de rotação de culturas, que visa combater a proliferação de pragas e doenças no campo. As doenças que se proliferam com mais evidência no Brasil são: mofo branco (ciclo reprodutivo no solo) e nematóide, presente em todo o cerrado brasileiro.

A despeito da justificativa técnica, o fator que queremos destacar de maneira mais detalhada baseia-se na percepção de gestão do produtor agrícola. Por exemplo, a diluição dos Custos Fixos da propriedade por uma maior área cultivada ao longo do ano agrícola. Em outras palavras, otimização do uso do solo em uma determinada safra.

Os principais itens de Custo Fixo do produtor agrícola são:

- Funcionários e encargos sociais (trabalhadores contratados e registrados);

- Parte do custo de manutenção e revisão das máquinas e equipamentos;

- Custos administrativos, contábeis e retiradas mensais do próprio produtor (“pró-labore” do administrador da propriedade) e,

- Arrendamento da terra (muito comum na região do Cerrado, para os produtores de maior porte).

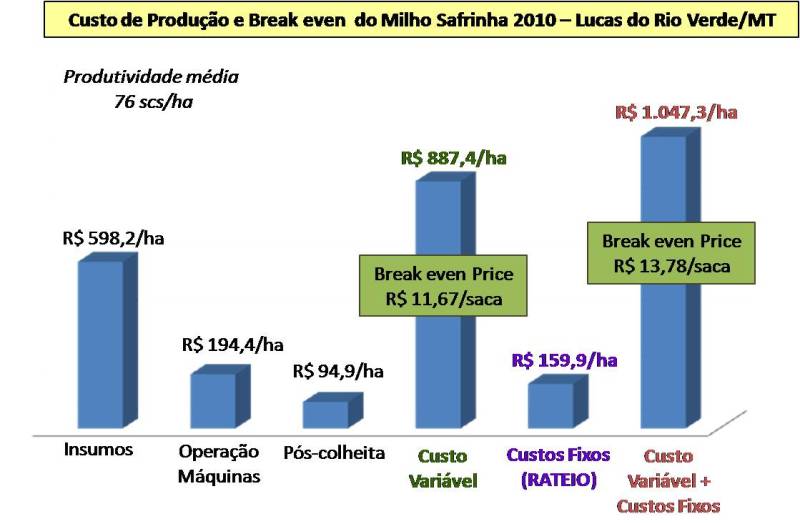

Para exemplificar a situação, vamos analisar o caso de um produtor de Lucas do RioVerde/MT1, que possui 1.000 ha de área explorada na Safra Verão e pretende cultivar mais 800 ha de milho na Safra Inverno 2009/2010. Dos 1.000 hectares explorados por esse produtor, 500 hectares são arrendados (o pagamento ao arrendador ocorre em grão, a uma taxa média de 8,5 sacas de soja por hectare arrendado). Esse produtor não possui armazenamento próprio e possui um nível de tecnologia considerado ótimo para a região. Abaixo, temos o custo de produção (orçado2) do milho safrinha em 2010:

NOTAS:

(1) Produtor Padrão analisado pelo serviço Climasecurity (www.climasecurity.com.br )

(2) Custos dos insumos obtidos a partir das campanhas de venda de insumos realizadas pelas revendas no município. Destaca-se que os custos de operações com máquinas podem ainda variar de acordo com o preço de óleo diesel e necessidade de aplicações de manejos ao longo do cultivo da cultura.

Se considerarmos apenas o total de Custo Variável, o preço médio mínimo a que o produtor necessita vender sua produção para não apresentar rentabilidade negativa com a cultura (breakeven price) é de R$ 11,67/saca. No entanto, se somarmos o Custo Fixo ao Custo Variável, o preço mínimo a ser vendido para não apresentar prejuízo na cultura passa a ser de R$ 13,78/saca.

A média de preço pago pelos agentes compradores aos produtores no município de Lucas do Rio Verde no período de agosto a dezembro/09 foi de R$ 10,1/saca (mercado balcão). Dessa forma, em ambas as formas de se analisar (considerando apenas os Custos Variáveis ou considerando os Custos Variáveis mais o rateio dos Custos Fixos), o produtor apresentaria rentabilidade negativa. No primeiro caso, a rentabilidade seria negativa em R$ 119,8/ha e, no segundo caso, negativa em R$ 279,71/ha.

Do ponto de vista puramente econômico e considerando-se apenas os fatores históricos e de livre mercado, conclui-se que o cultivo do milho safrinha é inviável no município na Safra 2009/10.

No entanto, existe um fator de importância fundamental e que, intuitivamente, o produtor da região toma em consideração para análise de viabilidade econômica do cultivo da cultura. Esse fator é o auxílio governamental, que ocorre sob a forma de instrumentos de comercialização e de apoio ao preço, tais como: Contrato de Opção de Venda e o PEPRO (Prêmio Equalizador Pago ao Produtor). A utilização desses instrumentos foi de suma importância para a comercialização do milho safrinha na região e suporte de preço ao produtor em 2009.

Para o perfil de produtor analisado (atendido por revendas), cerca de 40,0% do cereal colhido em 2009 foi comercializado através de instrumentos do governo, ao preço médio de R$ 13,2/saca. Dessa forma, o preço médio de venda recebido pelo produtor (40,0% comercializado ao preço médio de R$ 13,2/saca e 60,0% ao preço médio de mercado, de R$ 10,1/saca) passa a ser R$ 11,34/saca.

Ao se analisar o Gráfico 1, percebemos que esse valor está próximo ao breakeven price considerando-se apenas os Custos Variáveis (R$ 11,67 por saca de milho safrinha), mas ainda distante do breakeven price considerando-se os Custos Variáveis mais os Custos Fixos (R$ 13,78/saca).

Um ponto importante a se destacar para o entendimento da lógica da safrinha pela visão do produtor, especialmente nessa região, é que o mesmo vem apostando cada vez mais no incremento anual da produtividade média. Na Safrinha 2008/2009, o perfil de produtor analisado, por exemplo, obteve uma produtividade média de 88,0 sacas por hectare, o que representou um incremento de 25,5% em relação à média de produtividade das últimas três safras.

Com os atuais custos de produção e, caso o produtor obtenha essa mesma produtividade em 2010 (88,0 sacas por hectare), o breakeven price cai significativamente, passando a ser de R$ 10,08/saca, considerando-se apenas os Custos Variáveis e R$ 11,90/saca, considerando-se os Custos Variáveis mais os Custos Fixos.

Dessa forma, caso as atuais cotações do milho permaneçam as mesmas até o segundo semestre de 2010, o produtor da região terá a necessidade de repetir o desempenho produtivo obtido em 2009. Para isso, não poderá haver percalços de ordem climática e fitossanitária na região. Adicionalmente, o produtor dependerá novamente de políticas de sustentação de preço para não apresentar rentabilidade negativa na cultura e anular o resultado financeiro positivo da Safra Verão.

Concluindo, o crescimento da safrinha vem se sustentando no crescimento da produtividade e na presença do Estado na forma de programas de apoio à renda agrícola. É possível e provável que esse crescimento encontre um limitador nos próximos dois anos, uma vez que a demanda interna e a capacidade de armazenagem (sobretudo no MT) não comportam essa sobre-oferta.

A alternativa de exportação, por sua vez, segue limitada aos fatores logísticos e comerciais externos, que nunca viabilizaram a saída de tamanho volume de milho.

Em outras palavras, a partir de agora, o nosso crescimento está fundamentado no otimismo e na certeza da presença estatal, situação que não deve ser sustentada por muito tempo. No momento em que essa presença for insuficiente, teremos perdas da renda dos produtores.

É prudente que essa taxa de crescimento seja moderada nos próximos anos, ou até mesmo reajustada às condições reais oferecidas pelo mercado. Caso contrário, podemos presenciar, em um futuro não muito distante, um cenário de perdas para os produtores e financiadores privados.

voltar para o início do boletim

Nas últimas cinco safras, observamos um aumento crescente da importância da safrinha para o abastecimento de milho no Brasil. Na Safra 2004/05, a área cultivada de safrinha foi de 3,3 milhões de hectares e representava 22,0% do total de milho ofertado no país. Já na Safra 2008/09, a área cultivada de safrinha passou para 4,9 milhões de hectares, o que correspondeu a 34,0% do total de milho ofertado na safra.

Ao longo desse período, simultaneamente ao aumento de área, ganhamos em produtividade, em função de fatores como antecipação do cronograma de plantio e aplicação de novas tecnologias no cultivo do milho de inverno. Os estados que mais contribuíram para esse incremento na produção são GO e MT. No primeiro, a produtividade média obtida em 2009 foi a maior da história (5.003 kg/ha, dados da CONAB). Em GO, a produtividade foi a segunda maior da história, com o valor de 4.569 kg/ha. Por outro lado, no sul do Brasil, especialmente na região norte do Paraná, a insuficiência de chuvas em abril e maio/09 provocou quebra da ordem de 30,0% em relação ao potencial produtivo da cultura na região (produtividade média obtida no estado foi de 3.024 kg/ha).

Em face do aumento da tecnologia aplicada no cultivo do milho safrinha, o custo operacional da cultura vem se elevando rapidamente, o que provoca um aumento do risco de rentabilidade do produtor em relação a essa cultura. Há três safras atrás, o custo operacional do milho safrinha representava, em média, 70,0% do custo operacional de cultivo da soja. Já nessa Safra (2009/10), o custo operacional do milho safrinha chega a representar quase 95,0% do custo operacional da soja em algumas localidades. Em Rio Verde/GO, por exemplo, o custo operacional da Soja RR 2009/10 é de R$ 1.214,2/ha, enquanto que para o cultivo do milho safrinha BT é de R$ 1.150,27/ha.

Em 2010, há perspectivas de aumento de área cultivada com milho safrinha nas três principais regiões produtoras do país, a saber, MT, GO e PR. No primeiro estado, o mercado de insumos para o milho safrinha evoluiu rapidamente até meados de dezembro de 2009, com aproximadamente 90% do volume total de sementes já adquirido pelos produtores. Em GO, o mercado de sementes também evoluiu significativamente no período, com alguns municípios tendo comercializado 80% do volume total de sementes até o dia 15 de dezembro. No Paraná, o mercado de sementes seguiu mais lento até meados de janeiro/10 (em função do próprio atraso no plantio de soja). Destaca-se que, nesse estado, devido às dificuldades de comercialização do trigo em 2009, há expectativa de aumento do cultivo do milho na Safra Inverno em 2010, em detrimento da redução da área de trigo.

O efeito negativo para esse rápido crescimento da produção, que excede o ritmo da demanda, é o elevado estoque de passagem (10,9 milhões de toneladas na Safra 2008/09, o segundo maior da história) e a sua contrapartida na depressão dos preços no mercado interno, uma vez que a exportação se inviabiliza pelo custo logístico do escoamento para os portos.

Esse quadro se evidenciou diante da dificuldade de comercialização do grão no segundo semestre de 2009, especialmente no MT, onde grande parte do milho teve de ser estocado a “céu aberto”.

Nesse Boletim, debruçamo-nos sobre essa questão, para tentar explicar a lógica do crescimento do milho safrinha sob a ótica do produtor, a despeito das dificuldades comerciais enfrentadas na última safra.

O aumento do cultivo do milho safrinha é justificado primordialmente por alguns produtores pelo fator técnico, da necessidade de rotação de culturas, que visa combater a proliferação de pragas e doenças no campo. As doenças que se proliferam com mais evidência no Brasil são: mofo branco (ciclo reprodutivo no solo) e nematóide, presente em todo o cerrado brasileiro.

A despeito da justificativa técnica, o fator que queremos destacar de maneira mais detalhada baseia-se na percepção de gestão do produtor agrícola. Por exemplo, a diluição dos Custos Fixos da propriedade por uma maior área cultivada ao longo do ano agrícola. Em outras palavras, otimização do uso do solo em uma determinada safra.

Os principais itens de Custo Fixo do produtor agrícola são:

- Funcionários e encargos sociais (trabalhadores contratados e registrados);

- Parte do custo de manutenção e revisão das máquinas e equipamentos;

- Custos administrativos, contábeis e retiradas mensais do próprio produtor (“pró-labore” do administrador da propriedade) e,

- Arrendamento da terra (muito comum na região do Cerrado, para os produtores de maior porte).

Para exemplificar a situação, vamos analisar o caso de um produtor de Lucas do RioVerde/MT1, que possui 1.000 ha de área explorada na Safra Verão e pretende cultivar mais 800 ha de milho na Safra Inverno 2009/2010. Dos 1.000 hectares explorados por esse produtor, 500 hectares são arrendados (o pagamento ao arrendador ocorre em grão, a uma taxa média de 8,5 sacas de soja por hectare arrendado). Esse produtor não possui armazenamento próprio e possui um nível de tecnologia considerado ótimo para a região. Abaixo, temos o custo de produção (orçado2) do milho safrinha em 2010:

(1) Produtor Padrão analisado pelo serviço Climasecurity (www.climasecurity.com.br )

(2) Custos dos insumos obtidos a partir das campanhas de venda de insumos realizadas pelas revendas no município. Destaca-se que os custos de operações com máquinas podem ainda variar de acordo com o preço de óleo diesel e necessidade de aplicações de manejos ao longo do cultivo da cultura.

Se considerarmos apenas o total de Custo Variável, o preço médio mínimo a que o produtor necessita vender sua produção para não apresentar rentabilidade negativa com a cultura (breakeven price) é de R$ 11,67/saca. No entanto, se somarmos o Custo Fixo ao Custo Variável, o preço mínimo a ser vendido para não apresentar prejuízo na cultura passa a ser de R$ 13,78/saca.

A média de preço pago pelos agentes compradores aos produtores no município de Lucas do Rio Verde no período de agosto a dezembro/09 foi de R$ 10,1/saca (mercado balcão). Dessa forma, em ambas as formas de se analisar (considerando apenas os Custos Variáveis ou considerando os Custos Variáveis mais o rateio dos Custos Fixos), o produtor apresentaria rentabilidade negativa. No primeiro caso, a rentabilidade seria negativa em R$ 119,8/ha e, no segundo caso, negativa em R$ 279,71/ha.

Do ponto de vista puramente econômico e considerando-se apenas os fatores históricos e de livre mercado, conclui-se que o cultivo do milho safrinha é inviável no município na Safra 2009/10.

No entanto, existe um fator de importância fundamental e que, intuitivamente, o produtor da região toma em consideração para análise de viabilidade econômica do cultivo da cultura. Esse fator é o auxílio governamental, que ocorre sob a forma de instrumentos de comercialização e de apoio ao preço, tais como: Contrato de Opção de Venda e o PEPRO (Prêmio Equalizador Pago ao Produtor). A utilização desses instrumentos foi de suma importância para a comercialização do milho safrinha na região e suporte de preço ao produtor em 2009.

Para o perfil de produtor analisado (atendido por revendas), cerca de 40,0% do cereal colhido em 2009 foi comercializado através de instrumentos do governo, ao preço médio de R$ 13,2/saca. Dessa forma, o preço médio de venda recebido pelo produtor (40,0% comercializado ao preço médio de R$ 13,2/saca e 60,0% ao preço médio de mercado, de R$ 10,1/saca) passa a ser R$ 11,34/saca.

Ao se analisar o Gráfico 1, percebemos que esse valor está próximo ao breakeven price considerando-se apenas os Custos Variáveis (R$ 11,67 por saca de milho safrinha), mas ainda distante do breakeven price considerando-se os Custos Variáveis mais os Custos Fixos (R$ 13,78/saca).

Um ponto importante a se destacar para o entendimento da lógica da safrinha pela visão do produtor, especialmente nessa região, é que o mesmo vem apostando cada vez mais no incremento anual da produtividade média. Na Safrinha 2008/2009, o perfil de produtor analisado, por exemplo, obteve uma produtividade média de 88,0 sacas por hectare, o que representou um incremento de 25,5% em relação à média de produtividade das últimas três safras.

Com os atuais custos de produção e, caso o produtor obtenha essa mesma produtividade em 2010 (88,0 sacas por hectare), o breakeven price cai significativamente, passando a ser de R$ 10,08/saca, considerando-se apenas os Custos Variáveis e R$ 11,90/saca, considerando-se os Custos Variáveis mais os Custos Fixos.

Dessa forma, caso as atuais cotações do milho permaneçam as mesmas até o segundo semestre de 2010, o produtor da região terá a necessidade de repetir o desempenho produtivo obtido em 2009. Para isso, não poderá haver percalços de ordem climática e fitossanitária na região. Adicionalmente, o produtor dependerá novamente de políticas de sustentação de preço para não apresentar rentabilidade negativa na cultura e anular o resultado financeiro positivo da Safra Verão.

Concluindo, o crescimento da safrinha vem se sustentando no crescimento da produtividade e na presença do Estado na forma de programas de apoio à renda agrícola. É possível e provável que esse crescimento encontre um limitador nos próximos dois anos, uma vez que a demanda interna e a capacidade de armazenagem (sobretudo no MT) não comportam essa sobre-oferta.

A alternativa de exportação, por sua vez, segue limitada aos fatores logísticos e comerciais externos, que nunca viabilizaram a saída de tamanho volume de milho.

Em outras palavras, a partir de agora, o nosso crescimento está fundamentado no otimismo e na certeza da presença estatal, situação que não deve ser sustentada por muito tempo. No momento em que essa presença for insuficiente, teremos perdas da renda dos produtores.

É prudente que essa taxa de crescimento seja moderada nos próximos anos, ou até mesmo reajustada às condições reais oferecidas pelo mercado. Caso contrário, podemos presenciar, em um futuro não muito distante, um cenário de perdas para os produtores e financiadores privados.

voltar para o início do boletim

Troca & Securitização

O mercado de milho safrinha 2009/2010 trabalhou com volume significativo na troca por produto a ser colhido. Em GO, as revendas de insumos e cooperativas ofereceram opções de troca principalmente para aquisição de sementes e agroquímicos, com entrega do milho em julho e agosto de 2010. Os “pacotes tecnológicos” (contendo todos os insumos) apresentaram paridade média de 46 a 52 sacas por hectare de milho a colher em 2010 (para algumas sementes de BT, o pacote chegou a 54 sacas por hectare). No MT, o mercado de insumos para safrinha se antecipou em relação a 2009 (estimativa de 90% do volume de sementes com pedidos tirados pelos produtores até dia 15 de dezembro). Destaque deve ser dado ao grande volume de operações de troca de insumos por milho disponível (colhido em 2009), visando escoar o alto estoque do grão e abrir espaço nos armazéns para a soja colhida já a partir do final de dezembro. Essas operações reforçam a expectativa de aumento de área cultivada e tecnologia do milho safrinha na região em 2010. Destaque também deve ser dado ao norte do PR que, em função da descapitalização dos produtores, ocasionada pela rentabilidade negativa da Safra Inverno (quebra produtiva no milho safrinha e trigo), trabalhou volume acima da média histórica na troca para a soja 2009/10. Em função das dificuldades de comercialização do trigo no mercado spot, também houve trocas de produto disponível por insumos da soja 2009/10. No norte do RS, algumas tradings locais também ofereceram opções de trocas para os produtores para a soja 2009/10, o que é inédito na região.

voltar para o início do boletim

Crédito & Recebimento

A recente queda nas cotações de soja na CBOT nos últimos dias sinaliza uma nova tendência de preços mais baixos para o grão no período de liquidação das contas da Safra Verão. É uma situação normal e esperada, uma vez que o risco sobre a safra brasileira e argentina começa a se dissipar, antecipando a maior safra da oleaginosa no hemisfério Sul.

O quadro de sobre-abastecimento da China em torno de 3 MMT excedentes de soja para o primeiro trimestre acentua esse peso sobre as cotações. Gradualmente, os fundos devem sair das suas posições.

A partir de agora, a questão maior incide sobre os prêmios, uma vez que podemos vivenciar um quadro de sobre-oferta no Brasil + Argentina, que poderá servir de oportunidade para a China “jogar uma safra contra a outra”, forçando os prêmios para baixo. CBOT Baixo + Prêmio Baixo + R$ Valorizado é tudo o que o produtor não precisa esse ano.

Os sojicultores terão que garantir a liquidez na produtividade, pois não dá para esperar muito nos preços. A situação não é crítica, mas é importante, nesse momento, observar as regiões onde o saldo de caixa de safras anteriores dos produtores é mais curto como zonas de potencial atraso nas contas. Até o momento, essa seria uma situação pontual.

É importante também observar a produtividade em todo o país, pois uma boa colheita é mandatória para manter o equilíbrio das contas. Na atual conjuntura, a maior parte dos sojicultores está com resultado operacional oscilando entre +5 e +20% de markup, o que não dá muita margem para perdas, haja vista que nesse colchão, em muitos casos, ainda temos que acomodar dívidas de safras anteriores. Mantendo-se a soja no intervalo entre 950 e 1000 cts/bu e com o câmbio atual, podemos afirmar que teremos um ano normal para as empresas financiadoras dessa cultura e sem surpresas nas áreas que colherem dentro da normalidade.

voltar para o início do boletim

Fonte: Cepea/Esalq

Açúcar e Álcool: Durante o período de 08/Dez a 08/Jan, houve aumento constante dos preços do Açúcar e do Álcool, que acumularam altas de 25,77% e 15,87%, respectivamente.

Estas altas ocorreram, entre outros motivos, devido ao movimento de oferta e demanda nessa época do ano. Fatores como a queda na produção em alguns países, especialmente a Índia em função da falta de chuvas e, por outro lado, no Brasil em função de excesso de chuvas, justificam a redução na oferta do produto.

No Brasil, a baixa oferta, aliada às reduções nos estoques internos devido às exportações e à forte demanda por álcool combustível em 2009, acabaram contribuindo com a alta dos preços no período analisado. Caso a quantidade de chuvas no centro-sul do Brasil não diminua, a oferta continuará comprometida, sustentando assim estes preços ou ainda ocasionando novas altas no mercado interno.

voltar para o início do boletim

Câmbio

Fonte: Bacen

Entre o início de dezembro/09 e janeiro/10, houve pouca variação no valor nominal do câmbio no país. Mesmo com a taxação do governo em outubro/09, a entrada de capitais estrangeiros continuou alta (o valor total do IDE entre janeiro e novembro/09 foi de US$ 20,8 bilhões, ainda abaixo dos volumes de 2008 e 2007, mas considerado satisfatório para um ano de crise econômica internacional). Em outras palavras, a medida foi pouco efetiva em conter a entrada de dólares no país e o conseqüente movimento de permanência do câmbio em patamar considerado valorizado. Ainda como reflexo da massiva entrada de dólares, também tivemos a forte valorização das ações das empresas negociadas na BOVESPA, cujo índice subiu em 82,6% ao longo de 2009.

As intervenções governamentais no mercado cambial através de compra de dólares ao longo de 2009 foram fundamentais para impedir uma valorização ainda mais acentuada do câmbio que, segundo alguns analistas, teria atingido o patamar de R$ 1,60/dólar, caso o governo não interviesse no mercado. Em 2010, as intervenções devem e necessitam continuar. Condições para isso, o Banco Central tem, já que as reservas no final de 2009 são estimadas em US$ 240 bilhões.

Em 2010, o Brasil continuará sendo visto com bons olhos pelos investidores estrangeiros, dado o potencial do mercado interno e os investimentos em infra-estrutura e logística que devem ocorrer, por se tratar de ano de eleições. Adicionalmente, há perspectivas de que a taxa de juros SELIC (hoje fixada a 8,75% a.a.) deva aumentar para conter um eventual processo inflacionário num contexto de demanda interna aquecida. Segundo expectativas dos agentes, reveladas através do último relatório FOCUS do Banco Central (8/01/10), a taxa SELIC deve finalizar o ano a um patamar de 11,0% a.a. Esse cenário é ainda mais propício a uma maior entrada de dólares no país e conseqüente valorização cambial. Do ponto de vista externo, o dólar vem se desvalorizando não só em frente ao Real, mas contra grande parte das moedas de outros países, como conseqüência da crise no país. Mais um ponto a favor de uma pressão de valorização do Real face ao valor do dólar.

voltar para o início do boletim

Entre o início de dezembro/09 e janeiro/10, houve pouca variação no valor nominal do câmbio no país. Mesmo com a taxação do governo em outubro/09, a entrada de capitais estrangeiros continuou alta (o valor total do IDE entre janeiro e novembro/09 foi de US$ 20,8 bilhões, ainda abaixo dos volumes de 2008 e 2007, mas considerado satisfatório para um ano de crise econômica internacional). Em outras palavras, a medida foi pouco efetiva em conter a entrada de dólares no país e o conseqüente movimento de permanência do câmbio em patamar considerado valorizado. Ainda como reflexo da massiva entrada de dólares, também tivemos a forte valorização das ações das empresas negociadas na BOVESPA, cujo índice subiu em 82,6% ao longo de 2009.

As intervenções governamentais no mercado cambial através de compra de dólares ao longo de 2009 foram fundamentais para impedir uma valorização ainda mais acentuada do câmbio que, segundo alguns analistas, teria atingido o patamar de R$ 1,60/dólar, caso o governo não interviesse no mercado. Em 2010, as intervenções devem e necessitam continuar. Condições para isso, o Banco Central tem, já que as reservas no final de 2009 são estimadas em US$ 240 bilhões.

Em 2010, o Brasil continuará sendo visto com bons olhos pelos investidores estrangeiros, dado o potencial do mercado interno e os investimentos em infra-estrutura e logística que devem ocorrer, por se tratar de ano de eleições. Adicionalmente, há perspectivas de que a taxa de juros SELIC (hoje fixada a 8,75% a.a.) deva aumentar para conter um eventual processo inflacionário num contexto de demanda interna aquecida. Segundo expectativas dos agentes, reveladas através do último relatório FOCUS do Banco Central (8/01/10), a taxa SELIC deve finalizar o ano a um patamar de 11,0% a.a. Esse cenário é ainda mais propício a uma maior entrada de dólares no país e conseqüente valorização cambial. Do ponto de vista externo, o dólar vem se desvalorizando não só em frente ao Real, mas contra grande parte das moedas de outros países, como conseqüência da crise no país. Mais um ponto a favor de uma pressão de valorização do Real face ao valor do dólar.

voltar para o início do boletim

Viabilidade & Liquidez

De forma geral, percebemos uma queda no indicador de liquidez em quase todos os municípios, com exceção do Norte do MT, que já iniciou a colheita no início de janeiro e apresenta maior volume de soja disponível para comercialização nesse mês. Nos demais estados do Centro-Oeste, o volume disponível do grão para comercialização em janeiro ainda é baixo. Quanto ao Sul do Brasil, apesar de haver estoque elevado de trigo, houve baixa procura por parte dos compradores pelo produto, o que contribuiu para uma queda na liquidez dos produtores nesse mês. Para o café, houve melhora da liquidez, em função de disponibilização de crédito por parte da cooperativa de crédito em dezembro/09 para grande parte dos produtores.

Houve melhora da viabilidade do café, em função da bienalidade positiva da cultura em 2010 (ano de safra alta), mas com os atuais preços, a rentabilidade ainda é negativa para grande parte dos produtores do sul de MG.

Para melhor interpretação dos índices, consulte o seguinte link:

http://www.agrosecurity.com.br/conteudo.php?id=11

voltar para o início do boletim

De forma geral, percebemos uma queda no indicador de liquidez em quase todos os municípios, com exceção do Norte do MT, que já iniciou a colheita no início de janeiro e apresenta maior volume de soja disponível para comercialização nesse mês. Nos demais estados do Centro-Oeste, o volume disponível do grão para comercialização em janeiro ainda é baixo. Quanto ao Sul do Brasil, apesar de haver estoque elevado de trigo, houve baixa procura por parte dos compradores pelo produto, o que contribuiu para uma queda na liquidez dos produtores nesse mês. Para o café, houve melhora da liquidez, em função de disponibilização de crédito por parte da cooperativa de crédito em dezembro/09 para grande parte dos produtores.

Houve melhora da viabilidade do café, em função da bienalidade positiva da cultura em 2010 (ano de safra alta), mas com os atuais preços, a rentabilidade ainda é negativa para grande parte dos produtores do sul de MG.

Para melhor interpretação dos índices, consulte o seguinte link:

http://www.agrosecurity.com.br/conteudo.php?id=11

voltar para o início do boletim

Jurídico

No mês de Dezembro, mais

precisamente no dia 21, o Governo publicou através do Decreto

nº. 7.037 o Programa Nacional de Direito Humanos (PNDH-3) que

discorre entre outros assuntos sobre o Aborto (já polemizado

pela CNBB), liberdade de imprensa, criação da

Comissão da Verdade para apurar torturas e desaparecimentos

durante o regime militar (1964-1985) e a instalação de

audiências públicas para discutir as

desocupações de propriedades o que interfere nas

atribuições do judiciário como foro de

deliberação dessas decisões e debilita o preceito

constitucional do direito à propriedade.

No que tange à questão fundiária o autor Secretário de Direitos Humanos Paulo Vanucchi (que tem status de Ministro) defende que esse tópico do decreto tem o objetivo de pacificar o campo, quando na verdade o que fica evidente pelas manifestações iniciais é que, uma vez aprovado, poderia mesmo incendiar o campo e não pacificá-lo.

A oposição que se manifestou através do Senador Artur Virgílio - PSDB - elevou o tom: "O texto colide com princípios constitucionais essenciais como a da livre iniciativa privada, o direito de propriedade e a liberdade dos meios de comunicação, contendo diretrizes político-ideológicas parciais e totalitárias que restringem os direitos e garantias individuais e fragilizam as instituições democráticas, instrumentos primordiais na manutenção do Estado de direito". O Senador busca a elaboração de um projeto de decreto legislativo que sustaria os efeitos do plano, mas isso só deve ocorrer a partir do fim do recesso parlamentar.

No próprio Governo já há manifestações contrárias ao Decreto:

Os Ministros Militares criticaram o programa do governo, assim como o ministro Reinhold Stephanes (Agricultura) e entidades como a CNA (Confederação Nacional da Agricultura) e a CNBB (Conferência Nacional dos Bispos do Brasil).

Stephanes disse hoje que o plano cria "insegurança jurídica" ao modificar regras para a reintegração de posse de terras invadidas no país. Na opinião de Stephanes, o plano mostra um "preconceito" do governo em relação à agricultura comercial do país.

O posicionamento da CNA está expresso no texto abaixo disponível no site da entidade (www.cna.org.br).

Kátia Abreu: “Texto do decreto atropela o direito de propriedade”

A presidente da Confederação da Agricultura e Pecuária do Brasil (CNA), senadora Kátia Abreu, fez hoje (7/1) duras críticas ao Decreto nº. 7.037, publicado em 21 de dezembro passado, que cria o Programa Nacional de Direito Humanos (PNDH-3). Entre as falhas presentes no texto, ela mencionou como uma das mais graves os dispositivos que prejudicam o direito de propriedade. Em entrevista coletiva à imprensa nacional, a senadora explicou que a norma presidencial, ao envolver fatores fundiários, é negativa porque, além de ultrapassar a esfera dos direitos humanos, pode prejudicar o setor produtivo.

Um dos pontos citados pela senadora é a proposta de criação de um comitê de acompanhamento de monitoramento do PNDH-3 para avaliar, do ponto de vista administrativo, questões como as decisões judiciais e liminares de reintegração de posse de imóveis rurais invadidos. Além disso, haverá audiências públicas para discutir a desocupações de propriedades. “O texto atropela a Constituição no que diz respeito à questão fundiária".

Quando se condiciona a concessão de liminares ou a reintegração de posse a mecanismos administrativos, está se estimulando a violência no campo, a invasão de terra e o esbulho possessório. Nada pode obstruir um direito constitucional, que é o direito de acesso à justiça. Decisão judicial é para ser cumprida”, justificou Kátia Abreu.

Na avaliação da presidente da CNA, há fatores ideológicos por trás da iniciativa do governo de publicar um texto que mostram claramente um preconceito contra o agronegócio. Ela alertou que a medida pode gerar como conseqüência um estímulo às invasões de terras, aumentando a insegurança jurídica no campo. “Quando o governo apresenta um documento de intenções dificultando e obstruindo a urgência a reintegrar posse e a conceder liminares está apoiando movimentos criminosos que invadem terras e praticam o esbulho possessório. E isso nós não podemos permitir. Estamos trabalhando para trazer a paz no campo e para que os conflitos sejam minimizados”, enfatizou a presidente da CNA.

Kátia Abreu disse também que vai propor audiências públicas para que os ministros que assinaram o texto expliquem de forma detalhada os pontos do decreto. Além do presidente da república, Luiz Inácio Lula da Silva, 28 ministros assinam o decreto. “Temos de entender melhor o documento para que cada um explique os objetivos dentro da sua área”, afirmou. Um dos questionamentos de Kátia Abreu deverá ser a ausência do Ministério da Agricultura, Pecuária e Abastecimento do Comitê de Acompanhamento e Monitoramento do programa.

(Texto de 07/01/2010)

No que tange à questão fundiária o autor Secretário de Direitos Humanos Paulo Vanucchi (que tem status de Ministro) defende que esse tópico do decreto tem o objetivo de pacificar o campo, quando na verdade o que fica evidente pelas manifestações iniciais é que, uma vez aprovado, poderia mesmo incendiar o campo e não pacificá-lo.

A oposição que se manifestou através do Senador Artur Virgílio - PSDB - elevou o tom: "O texto colide com princípios constitucionais essenciais como a da livre iniciativa privada, o direito de propriedade e a liberdade dos meios de comunicação, contendo diretrizes político-ideológicas parciais e totalitárias que restringem os direitos e garantias individuais e fragilizam as instituições democráticas, instrumentos primordiais na manutenção do Estado de direito". O Senador busca a elaboração de um projeto de decreto legislativo que sustaria os efeitos do plano, mas isso só deve ocorrer a partir do fim do recesso parlamentar.

No próprio Governo já há manifestações contrárias ao Decreto:

Os Ministros Militares criticaram o programa do governo, assim como o ministro Reinhold Stephanes (Agricultura) e entidades como a CNA (Confederação Nacional da Agricultura) e a CNBB (Conferência Nacional dos Bispos do Brasil).

Stephanes disse hoje que o plano cria "insegurança jurídica" ao modificar regras para a reintegração de posse de terras invadidas no país. Na opinião de Stephanes, o plano mostra um "preconceito" do governo em relação à agricultura comercial do país.

O posicionamento da CNA está expresso no texto abaixo disponível no site da entidade (www.cna.org.br).

Kátia Abreu: “Texto do decreto atropela o direito de propriedade”

A presidente da Confederação da Agricultura e Pecuária do Brasil (CNA), senadora Kátia Abreu, fez hoje (7/1) duras críticas ao Decreto nº. 7.037, publicado em 21 de dezembro passado, que cria o Programa Nacional de Direito Humanos (PNDH-3). Entre as falhas presentes no texto, ela mencionou como uma das mais graves os dispositivos que prejudicam o direito de propriedade. Em entrevista coletiva à imprensa nacional, a senadora explicou que a norma presidencial, ao envolver fatores fundiários, é negativa porque, além de ultrapassar a esfera dos direitos humanos, pode prejudicar o setor produtivo.

Um dos pontos citados pela senadora é a proposta de criação de um comitê de acompanhamento de monitoramento do PNDH-3 para avaliar, do ponto de vista administrativo, questões como as decisões judiciais e liminares de reintegração de posse de imóveis rurais invadidos. Além disso, haverá audiências públicas para discutir a desocupações de propriedades. “O texto atropela a Constituição no que diz respeito à questão fundiária".

Quando se condiciona a concessão de liminares ou a reintegração de posse a mecanismos administrativos, está se estimulando a violência no campo, a invasão de terra e o esbulho possessório. Nada pode obstruir um direito constitucional, que é o direito de acesso à justiça. Decisão judicial é para ser cumprida”, justificou Kátia Abreu.

Na avaliação da presidente da CNA, há fatores ideológicos por trás da iniciativa do governo de publicar um texto que mostram claramente um preconceito contra o agronegócio. Ela alertou que a medida pode gerar como conseqüência um estímulo às invasões de terras, aumentando a insegurança jurídica no campo. “Quando o governo apresenta um documento de intenções dificultando e obstruindo a urgência a reintegrar posse e a conceder liminares está apoiando movimentos criminosos que invadem terras e praticam o esbulho possessório. E isso nós não podemos permitir. Estamos trabalhando para trazer a paz no campo e para que os conflitos sejam minimizados”, enfatizou a presidente da CNA.

Kátia Abreu disse também que vai propor audiências públicas para que os ministros que assinaram o texto expliquem de forma detalhada os pontos do decreto. Além do presidente da república, Luiz Inácio Lula da Silva, 28 ministros assinam o decreto. “Temos de entender melhor o documento para que cada um explique os objetivos dentro da sua área”, afirmou. Um dos questionamentos de Kátia Abreu deverá ser a ausência do Ministério da Agricultura, Pecuária e Abastecimento do Comitê de Acompanhamento e Monitoramento do programa.

(Texto de 07/01/2010)

Nota: A Agrosecurity não se responsabiliza pelo uso indevido do conteúdo do Boletim para efeito de definição de limite de créditos individuais ou da exposição financeira regional. Por se tratar de uma avaliação do quadro geral (médio) dos aspectos econômicos e financeiros, pode haver divergências significativas da situação real de liquidez e viabilidade de um produtor rural em particular.

Texto: Fernando Pimentel Câmbio: Felipe Prince Edição: Luis Eduardo Rebolo Lapo

AgroSecurity – Todos os Direitos Reservados – 2010