Só o entendimento histórico dos ciclos agrícolas do país permite aos analistas dimensionarem o tamanho do cacife depositado pelos produtores na próxima safrinha. A aposta cresceu a partir de setembro, quando as reservas de sementes foram feitas na maior parte do país, no esteio dos bons preços da soja e, sobretudo, do milho, pressionado pela exportação.

A recuperação parcial da sanidade financeira na maioria das regiões possibilitou um maior investimento, especialmente na tecnologia baseada na semente de híbridos de ponta. Mas, o jogo não é tão simples como se pode supor. A decisão de se aplicar na alta tecnologia de sementes exige alguns outros componentes, para que a equação não termine com um resultado desfavorável. Sendo eles: outros insumos equivalentes em qualidade e quantidade, e condições climáticas.

No que concerne aos insumos, o cacife aumentou no momento de compra do adubo. Em relação à safrinha anterior, o insumo encontrou-se em torno de 70% mais caro, para quem deixou para comprar em dezembro. Uma “paulada” justificada pelas elevações dos preços internacionais, a sustentação da demanda e a firmeza do frete.

É no campo do clima, que a aposta fica realmente alta. Com o atraso no plantio da Safra Verão, o cronograma da safrinha foi “empurrado” para o limite. No cerrado, a chuva durante o período da colheita da Safra Verão consumiu cerca de 5 a 10 dias deste precioso tempo. Em muitas praças, a safrinha será plantada, em parte, desafiando o calendário do zoneamento climático o que, por si só, já é um jogo arriscado. Mas, quando consideramos que uma safrinha high tech é muito mais exigente em relação ao clima, a preocupação em relação ao resultado amplifica-se ainda mais.

Quando a análise recai sobre as projeções de resultados do produtor agrícola, entendemos o quão importante é a safrinha para a recuperação plena dos produtores, sobretudo no cerrado. Um insucesso em uma safrinha cara (que custou de R$ 1.100,00 a R$ 1.250,00/ha) pode prejudicar o trabalho de toda a Safra Verão, consumindo significativa parte de seu ganho.

Em muitos casos, diante do dilema de seguir com uma safrinha mais cara ou baixar o padrão tecnológico, o produtor acaba não tendo a opção de reverter as suas compras. Isso porque não havia disponibilidade de sementes alternativas no mercado. A única alternativa é seguir em frente, e pronto!

A sorte está lançada... a aposta foi alta, e é possível que alguns percam. Quem colher bem, fechará com números surpreendentes, sobretudo no Paraná, onde o resultado da Safra Verão tem sido, no mínimo, magnífico.

É um jogo de gente grande, pois, a cada ano que passa, a safrinha vem assumindo um papel mais importante no fluxo de caixa dos produtores, para bem ou para o mal. Dessa forma, o sucesso e o insucesso dependem cada dia mais de uma safrinha high tech e high risk.

voltar para o início do boletim

Troca & Securitização

Quanto à Safra 2008-09, é possível que os produtores assumam uma postura mais conservadora nas vendas, podendo trazer à repetição um erro ocorrido na Safra 2004-05. Deve-se ressaltar que, buscando um alinhamento com as altas das commodities, os custos dos insumos estão se elevando. Este fato irá comprimir as margens dos produtores que, por conta disto, podem adiar as suas vendas, buscando, dessa forma, a obtenção de um melhor resultado. Esse é um círculo vicioso e arriscado, pois a mobilidade do custo de produção é menor que a das cotações das commodities. Em um movimento agressivo de saída dos fundos, por exemplo, pode-se testemunhar, facilmente, um produtor sair de uma margem operacional de soja de 10 a 20% no Cerrado, e cair para baixo do break even da cultura, em uma fração de 15 dias. Já vimos este filme; com a atual volatilidade não se pode brincar. Por isto, não é recomendável que no Cerrado, os produtores alterem substancialmente seu padrão de comercialização, devido a uma falsa impressão, pelo menos na soja, de que a pré-venda constituiu-se em mau negócio. Ressaltemos: se não foi um excelente negócio em 2007, pode ser a salvação em 2008-09.

voltar para o início do boletim

Crédito & Recebimento

E o que estas duas culturas, café e algodão, têm em comum? Ambas foram fortemente afetadas pela valorização do R$, pois têm um componente forte de custos em moeda local no seu plano de contas. Por serem especialmente sensíveis ao custo dos fertilizantes.

voltar para o início do boletim

Fonte: Cepea/Esalq

Café:Durante o mês de fevereiro, a cotação do café apresentou uma valorização de 7,41%, atingindo patamares que não alcançava desde o mês de dezembro de 2006, segundo o indicador Cepea/Esalq. Apesar da perspectiva de uma boa colheita no Brasil nos meses de abril e maio, propiciada pelas boas chuvas durante o desenvolvimento do grão, a restrição de oferta no mercado internacional, especialmente na Ásia, foi responsável pelo aumento dos preços. Além desse fator, tivemos grande influência do mercado financeiro nas cotações do café, com uma maior migração de fundos para o mercado de commodities, visando proteção contra as perdas em outros mercados.

Álcool: Em fevereiro, o preço do álcool hidratado ganhou força, sofrendo uma valorização de 24,25% durante o mês, sendo cotado a 0,8366 R$/litro no dia 29/02. A razão para tal elevação é, basicamente, o aumento da demanda interna e externa. Internamente houve uma volta dos distribuidores ao mercado, quando se percebeu que a oferta estava justa com a demanda e que, portanto, não haverá grandes excedentes. A demanda externa também está aquecida, e a fixação de novos contratos de exportação durante o mês de fevereiro, também, contribuíram para pressionar os preços para cima.

Mesmo com essa alta nas cotações, os preços de fevereiro ainda foram mais baixos do que os exercidos no mesmo período em 2007 – no caso do álcool hidratado 12,8% menor -, e o açúcar continua sendo mais rentável para as usinas.

voltar para o início do boletim

Fonte: Bacen

Durante o mês de fevereiro, o dólar comercial esteve em queda. A moeda norte–americana iniciou o mês valendo R$ 1,74 e, no dia 29/02, estava cotada a R$ 1,68. O ritmo de queda se iniciou por volta da metade do mês de fevereiro, e ainda persiste; sem previsão de reversão dessa situação, já que o montante de capital estrangeiro entrando no Brasil continua elevado, e esse é apontado como o principal motivo para a desvalorização do dólar.

Ainda no mês de fevereiro, houve um saldo positivo no fluxo cambial do Brasil de US$ 3,24 bilhões, o que pressiona a dólar para baixo. Os motivos para essa massiva entrada de capital estrangeira estão relacionados à confiança do investidor externo no Brasil, - o que pode ser percebido em diversas ocasiões em que a Bolsa de Valores de São Paulo registrou alta, enquanto outras sofriam quedas. E o alto diferencial entre as taxas de juros internas e externas, que se mantêm em 8,25 p.p, depois de o Copom (Comitê de Política Monetária) ter optado por manter a Selic em 11,25% no último dia 05, atraindo capital estrangeiro, devido à alta rentabilidade dos títulos públicos. Além do mais, no dia 21 passado, o Banco Central divulgou que, em janeiro, o país passou a ser considerado credor externo, a soma dos ativos brasileiros no exterior superou o total da dívida externa bruta.

Nesse contexto, não acreditamos em uma perspectiva de reversão da situação do dólar, já que nem mesmo as constantes intervenções do Banco Central no mercado cambial em fevereiro - através de leilões da moeda estrangeira - foram capazes de impedir a valorização do Real. Além disso, acredita-se na possibilidade de que o FED (Banco Central norte–americano) opte por fazer mais um corte em sua taxa de juros, em tentativa de amenizar a situação da crise imobiliária, aumentando ainda mais o diferencial da taxa nacional em relação à norte – americana.

Nesse cenário, os produtores agrícolas, especialmente aqueles que realizaram fixação do preço do grão em U$ sem a realização de hedge cambial, terão suas receitas, em R$, comprimidas. No Cerrado do país, onde houve cerca de 30% de pré-fixação do preço da soja, a valorização cambial é um fator de maior preocupação. Já no Sul do país, onde a necessidade de liquidez é menor, o produtor sai menos prejudicado, já que houve menos pré-fixação. Ressalta-se que mesmo a parcela da produção que está sendo vendida aos preços atuais, no mercado spot, não está transferindo todo o ganho das cotações ao produtor, devido à alta desvalorização do dólar frente ao real.

voltar para o início do boletim

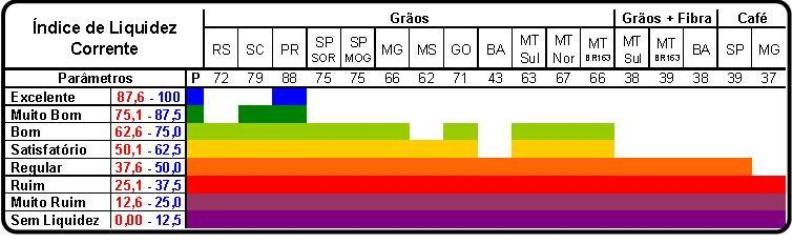

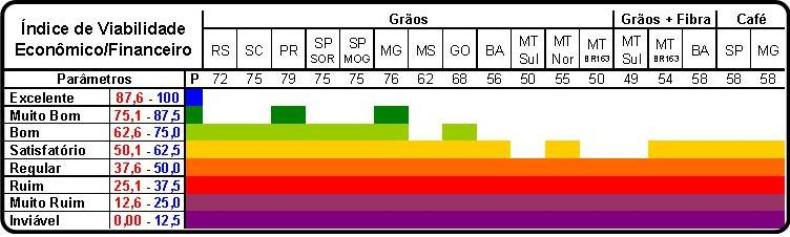

Nas regiões onde a colheita de soja avança é sensível a melhoria de liquidez, com sinais de antecipação de compras de insumo para a safra 08/09, sobretudo, no modo à vista. As trocas para 08/09 devem manter um ritmo mais lento neste momento.

As alterações mais significativas neste quadro ficam por conta do Mato Grosso do Sul onde, na região de Dourados, os produtores estão enfrentando problemas com três variedades de soja, que estão apresentando uma performance muito ruim – menor do que 35 sacas/ha; e estima-se que em torno de 30% da área teria sido plantada com tais sementes. O Rio Grande do Sul tem apresentado uma grande variação de produtividade, o que tem prejudicado o resultado médio do estado. Já o Paraná, segue evoluindo no mesmo quesito.

voltar para o início do boletim

SEGURO GARANTIA JUDICIAL

O valor da garantia é o valor declarado na apólice como importância máxima indenizável, podendo ser o valor em questão, acrescido de juros, correção monetária, honorários advocatícios e custas judiciais. Aos itens de cobertos se incluem os acréscimos legais devidos, custas judiciais e honorários de sucumbência, sem qualquer restrição. A cobertura do seguro vigorará até a extinção das obrigações do Tomador, devendo este efetuar o pagamento do prêmio até a liberação da apólice pelo Segurado, independentemente do prazo de vigência nela indicado.

É um contrato dirigido, posto que depende da aprovação de seu texto pela SUSEP. Assim, o seguro garantia judicial está regulamentado pela Circular SUSEP n. 232, de 3 de junho de 2003, não há como cogitar-se na liberdade de disposição das partes uma vez que há normas que regulamentam suas condições.

Essa

modalidade de seguro caracteriza-se por uma relação

subjetiva triangular onde encontram-se: o Tomador – potencial

devedor que deve prestar garantia em controvérsia submetida

à decisão do Poder Judiciário. É, assim, a

pessoa física ou jurídica que é parte litigante e

que em ação em oposição ao Segurado

questiona judicialmente a validade legal de obrigação

pecuniária decorrente de contrato ou lei; o Segurado –

potencial credor da obrigação pecuniária sub

judice. Caracteriza-se pela pessoa física ou jurídica de

direito público ou privado, posicionada na

condição de credor de obrigação

pecuniária sob decisão judicial, decorrente de contrato

ou de lei, questionada em qualquer juízo, instância ou

tribunal; e, por fim, a Seguradora – sociedade garantidora, que

emite a apólice de seguro, garantindo o interesse

legítimo do Segurado.

No

tocante à operacionalidade do seguro garantia judicial,

observa-se rígido procedimento de formalização,

que se inicia com a aprovação do cadastro do Tomador pela

Seguradora. A aceitação do risco pela Seguradora é

feita através de um processo denominado

subscrição, também conhecido pela expressão

underwriting. Para assunção do risco a seguradora

poderá exigir do tomador garantias. As contra-garantias

são constituídas através do instrumento

Condições Contratuais Gerais são

obrigatórias para a realização do seguro, mesmo

quando for necessária a formalização de garantias

adicionais, devendo constituir-se em documento único,

abrangendo-a ou as apólices emitidas pelo Tomador para o caso

específico.

Ademais,

por ordem normativa e sempre que a Seguradora ultrapasse sua capacidade

de garantia ou seu limite técnico, deverá proceder a

transferência do excedente garantido ao IRB Brasil RE

(“IRB”) – instituição que mantém

o monopólio do resseguro no Brasil –, por meio da

contratação de resseguro. Nessa esteira, caberá ao

IRB absorver, via resseguro, o risco excedente da

operação, obrigando-se a Seguradora, para tanto, a

encaminhar Pedido de Resseguro do Seguro Garantia (PRSG) àquele

órgão, ao qual caberá análise e

aprovação.

E, ainda, com a aceitação do resseguro, é comum a

retrocessão pelo IRB dos valores de parte dos riscos assumidos,

ou seja, a transferência de parcela dos riscos assumidos a

resseguradores internacionais. Destaca-se, então, que

procedimento ora referido visa a garantir a consistência e

liquidez dessa forma de caução. Verifica-se que a

subscrição do risco pela Seguradora segue ao

necessário e impositivo trâmite dos procedimentos aqui

genericamente explicitados, com a efetiva observação de

seus prazos.

Para demonstrar a consistência e liquidez dessa forma de caução, deve-se atentar para a operacionalidade do seguro garantia judicial, cuja apólice de seguro apresenta termo inicial de vigência, não tendo, no entanto, término pré-determinado, o qual dependerá, para extinção da obrigação da Seguradora, da devolução da apólice ou de sentença judicial. Uma vez transitada em julgado a sentença ou o acórdão judicial favorável ao Segurado, que estabelece obrigações pecuniárias ao Tomador, e não tendo este quitado a sua obrigação, ou ainda resultando infrutífera a intimação judicial para pagamento a ele feita, o Segurado intimará a Seguradora a fazê-lo, não sendo necessária qualquer outra interpelação, nem ação prévia contra os bens do Tomador. Caracterizado o sinistro, segundo o acima disposto, o Segurado encaminhará à Seguradora os seguintes documentos para processo de pagamento da indenização:

a) declaração formal informando do não cumprimento das obrigações do Tomador;

b) cópia da Intimação extrajudicial enviada ao Tomador;

c) memória de cálculo dos valores apurados.

Examinada a documentação recebida, a Seguradora terá um prazo máximo de trinta dias corridos para promover o pagamento da indenização ao Segurado. Dessa forma, resta claro que o seguro garantia judicial gera absoluta segurança ao processo judicial, em especial no tocante à nomeação de bens que efetivamente protejam as partes litigantes, que, através de uma apólice de seguro, passa a ter absoluta transparência quanto ao eventual pagamento daquilo que lhe for considerado devido, com respaldo da Seguradora e do IRB Brasil RE, enquanto órgão regulador.

Ademais, em relação à fiança bancária, o seguro garantia mostra-se vantajoso, em virtude da cobrança de taxas inferiores às cobradas pelas instituições bancárias. Além disso, quando uma empresa se cadastra numa Seguradora, a ela é concedido um limite, tal qual um Banco, todavia, especifico para emissões deste seguro. Nessa toada, a fiança bancária além de compor taxas relativamente mais altas, levam ao bloqueio de parte correspondente do limite do tomador junto a instituição financeira.

Nessa esteira, tem-se, em resumo, que o seguro garantia judicial apresenta as seguintes vantagens e/ou benefícios em relação às demais formas de garantia previstas em nosso ordenamento: (i) evita que a caução seja feita através de depósito em moeda corrente reduzindo o capital de giro da empresa; (ii) evita o constrangimento dos efeitos negativos com o bloqueio de contas bancárias; (iii) elimina as restrições de disposição dos bens no caso de penhora; (iv) o fato de que aquele que contrata o seguro poderá apresentá-lo com o objetivo de assegurar o cumprimento de determinada demanda, sem disponibilizar seus bens ou capital destinado a empreendimentos da sua atividade produtiva; (v) revela-se uma forma menos onerosa de garantir uma demanda judicial, pois com o pagamento de um prêmio garante-se o cumprimento integral do resultado de um processo judicial.

Em conclusão, o seguro garantia judicial possui intrínseca natureza fidejussória, natureza talvez pouco destacada nacionalmente, mas amplamente no âmbito internacional, tanto pela doutrina como pela jurisprudência, destinando-se a substituir as cauções e/ou depósitos a serem efetuados junto ao Poder Judiciário, a garantir as obrigações pecuniárias que possam ser imputadas à empresa Tomadora

* Reedição do texto divulgado no mês de novembro de 2007.

Nota: A

Agrosecurity não se responsabiliza pelo uso indevido do

conteúdo do Boletim para efeito de definição de

limite de créditos individuais ou da exposição

financeira regional. Por se tratar de uma avaliação do

quadro geral (médio) dos aspectos econômicos e

financeiros, pode haver divergências significativas da

situação real de liquidez e viabilidade de um produtor

rural em particular.

Edição: Felipe Prince e Julieta Morais

AgroSecurity – Todos os Direitos Reservados – 2007