Como já havíamos alertado anteriormente, o equilíbrio entre oferta e demanda do milho no Brasil tem estado no “fio da navalha”. Já tivemos situações de potencial risco de desabastecimento em anos anteriores, principalmente depois do advento da transgenia no milho e do alto nível de dependência da lotérica safrinha. Mas, de fato, nunca experimentamos tamanho squeeze (estresse por falta de produto) como estamos vivendo neste momento no país. Mas por que a questão do milho transgênico afeta este balanço? Por dois fatores básicos: 1- O milho argentino sempre foi um fator de equilíbrio para cobrir a demanda do Nordeste, mas, devido às ações das ONGs associadas aos programas governamentais – como o PEP – para o NE, as importações foram abandonadas; 2- Podemos exportar, mas, na prática, não podemos importar. Este fato exige um gerenciamento de oferta e demanda por parte da CONAB, que não temos competência1 para fazer.

Fatores outros, como o avanço da cana sobre áreas de milho e a expansão da indústria avícola, contribuem para o agravamento do desequilíbrio entre oferta e a demanda, que não pode ser considerado um problema meramente conjuntural, mas, sim, estrutural. Vamos ver esta situação com mais freqüência daqui para frente...

A pergunta que não cala é: Por que não temos condições de fazer o monitoramento confiável dos estoques em escala nacional? A resposta é simples: a maior parte dos estoques está nas mãos de empresas que não confiam no organismo estatal ou não têm o menor interesse em lhe abrir os seus números, pelos prejuízos potenciais que esta abertura pode gerar, caso esta informação vaze para o mercado. Na pior das hipóteses, estes agentes oferecem números fantasiosos que, na somatória com outras fontes, acabam por construir uma projeção ilusória, direcionando o mercado para o quadro que estamos vivendo, no qual as “planilhas contam uma estória e as galinhas vivem outra”.

Tudo o que está ocorrendo deve gerar mudanças profundas no modus operandi da indústria do milho: em um primeiro momento, a pré-contratação; e, em um segundo, o pré-pagamento... mas a indústria está pronta para isto? Não, mas vai ter que aprender. Outro ponto é o hedging na BM&F2 como ferramenta de gestão, muito usada na soja e em outras commodities de procedimentos comercias mais modernos e que serão adotadas pelos operadores do milho mais cedo ou mais tarde. O tempo da mudança de procedimentos será na razão da qualidade gerencial de cada empresa.

De forma emergencial, e porque não dizer pirotécnica, existem muitas propostas sendo ventiladas no mercado, dentre as mais importantes estão:

A aprovação da importação do milho transgênico: É possível que seja aprovada na próxima reunião da CTNbio, agendada para hoje. Porém, no curto e médio prazos, esta medida pouco resolve, já que para Janeiro, quando se espera o maior stress, não dá para fazer nada. Se contratássemos a importação até hoje, o lote não chegaria ao destino antes do final de Janeiro, o que não aliviaria nada o quadro. No caso de importarmos mais para frente, seria um mau negócio, pois o milho importado chegaria ao oeste do Paraná na casa dos R$ 27,00, +/- o preço que, segundo a BM&F, será praticado em Março. Entretanto, no longo prazo, esta medida diminuiria a pressão sobre o mercado, pelo fato de o país poder trazer o milho de fora em um caso extremo, limitando o efeito especulativo. Se isto fosse factível no passado recente, sem dúvida o preço Campinas no mercado físico não teria ultrapassado a casa dos R$ 26,00.

Contingenciamento ou tributação das Exportações em 2008: Em ambos os casos, os efeitos artificiais sobre o preço poderiam piorar o quadro no longo prazo. Na medida em que a maior parte dos produtores do sul, sudeste e do cerrado trabalham com o binômio soja-milho no planejamento da sua safra, qualquer uma destas medidas induziria o produtor a correr para a soja no verão, concentrando ainda mais o milho na Safrinha, o que aumentaria, desta forma, o risco de sucessivas crises de abastecimento.

Adicionalmente, outro efeito colateral seria o alongamento do problema de endividamento do setor, haja vista que, no momento em que o produtor vislumbra uma possibilidade de capitalização, medidas “extraordinárias e artificiais” anulariam boa parte dos seus ganhos, debitando da sua conta a incompetência estatal e a inoperância de um setor viciado em práticas antigas de “comprar da mão pra a boca” e não disputar com o mercado externo.

Em nossa visão, a medida mais ética e positiva a ser oferecida pelo Estado seria por meio da criação de mecanismos de proteção de renda da cadeia e da promoção de práticas mais modernas para o setor, através do uso da BM&F e outros mecanismos operados pela CONAB, em favor dos compradores, preservando aos produtores o direito de manter as suas margens. É fundamental lembrarmos que as medidas acima estão sendo praticadas na Argentina por razões intervencionistas estatais muito fortes, o que gerou efeitos pouco sensíveis até o momento, pelos seguintes fatores: 1- Existe uma pressão inflacionária enorme naquele país, 2- Os produtores argentinos estão muito capitalizados em situação bem diversa da dos nossos agricultores, 3- Seu câmbio estimula muito a exportação, o que não é o nosso caso. No médio prazo, os argentinos poderão estar perdendo parte do seu mercado de exportação de milho, por conta do contingenciamento. Uma prova disto foi o desempenho do Brasil como exportador de peso neste mercado.

Independentemente de qualquer que seja a decisão, temos como quadro para 2008 o direcionamento dos preços para patamares acima de R$ 23,00 (base Campinas), pelo baixo estoque de passagem e pela recuperação econômica dos produtores (isto varia de região para região), sobretudo nos estados do Sul e no MS, justamente estados onde os produtores estão mais capitalizados e têm praticamente toda a safra de soja para vender. Por outro lado, as empresas que tiverem caixa para tanto não entrarão na safrinha descobertas, devendo compor estoque para, pelo menos, três (3) meses de uso. Na “boca da safra”, a briga entre produtores capitalizados vs indústria sem estoque promete ser interessante e não nos permite acreditar que os preços despencarão na intensidade indicada pela BM&F neste momento, sobretudo se houver alguma incerteza pairando sobre a safrinha.

1 - Competência não no sentido técnico dos profissionais, mas sim na qualidade na captação de informações junto a fontes.

2 - Por enquanto não é muito ajustado a todas as regiões, mas existem mudanças propostas para o contrato de milho- BM&F que devem corrigir estar distorções regionais.

voltar para o início do boletim

Troca & Securitização

O estouro do frete já é tido como fato. Os potenciais problemas de default devem limitar-se a algumas localidades do Cerrado. No entanto, caso haja uma perda marginal de 5-10%, devido a fatores climáticos, os problemas podem ser acentuados. Outra questão, que pode majorar este item, é que um bom volume de soja foi fixado a aproximadamente U$ 3,00/saca abaixo do que o mercado está hoje. Talvez, não seja um problema para os maiores financiadores, a saber, as tradings tradicionais, que se cercam de garantias reais e monitoram as entregas de perto. No entanto, este quadro pode ser um problema para os “trocadores incautos”, que fixaram suas operações no primeiro semestre, com níveis de preços bem abaixo dos atuais. Adicionalmente, a elevação nos custos de produção nesta Safra foi substancial, comprimindo as margens do produtor, sobretudo no Cerrado. Como atenuante, a elevação do frete poderá minimizar este efeito, ao pressionar o mercado disponível para baixo, reduzindo a sensação de mau negócio por parte dos produtores, mas, mesmo assim, a adoção de cautela é importante.

voltar para o início do boletim

Crédito & Recebimento

Além das operações diretas com os produtores de maior porte, a intermediação está crescendo no campo. O crédito aos cerealistas, distribuidores de insumos, pequenas cooperativas, além das empresas de insumos de pequeno e médio porte, que no passado recente não tinham recursos para financiar as suas vendas, agora passam a operar com prazo safra, da mesma forma que as grandes multinacionais. As taxas variam, mas estão caindo. O ponto é: os intermediários estão preparados tecnicamente para operar com crédito? Nem todos. Na verdade, este quadro vai ser determinante para um processo seletivo nos diferentes segmentos. Quem souber trabalhar com crédito e der sorte em relação aos fatores incontroláveis do negócio vai ser beneficiado. Da mesma forma, aqueles que têm as suas operações pulverizadas geograficamente tendem a se fortalecer no longo prazo.

Mas o que está gerando este efeito manada para o produtor? 1- Excesso de liquidez, 2- Alterações no processo civil, que deram mais credibilidade ao sistema de crédito, 3- Melhores margens e 4- Operações mais bem estruturadas;

Nesta linha, esta semana foi anunciado um novo player neste segmento, que é a área de estruturação da CCAB, capitaneada por J.Teixeira (ex. Aventis) e Rogério Haddad (ex. Citibank), um time de primeira linha, que deve acelerar esta tendência junto com outras iniciativas privadas, como os Fundos Union, Rio Bravo – entre outros – e os bancos mais tradicionais no setor, como Rabobank, West LB, Credit Suiss, etc. O mercado está aberto para todos, mas este segmento não reserva espaço para amadores. O custo de aprender fazendo pode ser alto. Independentemente disto, com certeza estamos vivenciando uma nova era no crédito rural no Brasil.

voltar para o início do boletim

Fonte: Cepea/Esalq

Milho: O mercado de milho apresentou um forte stress no mês de Novembro, devido à perspectiva de falta do produto nos meses de Janeiro e Fevereiro. Nesta linha, mesmo a constante oferta de leilões públicos não foi suficiente para acalmar os ânimos daqueles que carregavam pouco estoque. Assim, o milho apresentou uma elevação anormal de preços para este período (17,58%), determinando uma nova ordem para este mercado, com preços firmes no médio prazo (1 ano). Esta afirmação se baseia no fato de que, daqui para frente, teremos que conviver com uma estimativa de estoque de passagem baixo, safrinha de risco e produtores capitalizados. Esses fatores, associados a um mercado comprador traumatizado, que, na medida do possível, não irá operar com estoque baixo. Tempo de preços altos e volatilidade em 2008.

Álcool: pelo segundo mês consecutivo, eleva-se a cotação do álcool no mercado interno. A recente elevação se justifica tanto pela oferta como pela demanda. Com as chuvas do mês passado, houve uma interrupção nas atividades das usinas, diminuindo a disponibilidade do produto no mercado interno. Quanto à demanda, de acordo com dados do CEPEA, o volume de álcool hidratado negociado entre as usinas e distribuidoras no mês de novembro foi 90,3% maior que no mesmo período do ano passado. Desse modo, há uma forte pressão sobre os preços no mercado interno, que chegou a aumentar 19,05% em novembro.

voltar para o início do boletim

Fonte: Bacen

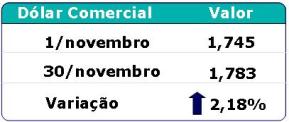

Em novembro, o Real se desvalorizou, revertendo uma tendência que vinha ocorrendo desde o mês de setembro. Um dos motivos da recuperação do Dólar foi a melhora na percepção da moeda norte-americana. No Brasil, apesar de o índice Bovespa ter atingido recordes, houve um saldo negativo de R$ 3,7 bilhões nas negociações de compra e venda de ações realizadas por estrangeiros, devido à saída de capitais no mercado considerado.

A possibilidade de criação do Fundo Soberano de Riqueza (FSR) pelo Banco Central, que visa aplicar divisas na compra de títulos e debêntures que empresas brasileiras emitem no exterior, vem contribuindo para a valorização da moeda norte-americana frente ao Real. No Brasil, o COPOM decidiu manter o patamar da taxa de juros, em 11,25% a.a., devido à preocupação com o processo inflacionário, causada pelo aquecimento da demanda interna. Por outro lado, o FED decidiu cortar a taxa básica de juros do país em mais 25 pontos base. Com o aumento do diferencial entre as taxas de juros externa e interna, espera-se uma maior entrada de capitais no mercado financeiro brasileiro, através de operações em títulos do Tesouro e do Banco Central e operações no mercado secundário. Isso tende a provocar uma maior valorização da taxa cambial que, segundo expectativas reveladas no último boletim Focus, deve encerrar o ano a R$ 1,75/dólar.

Quanto ao cenário macroeconômico, as condições são extremamente favoráveis à valorização da taxa cambial. Nesse ano, de janeiro a outubro, o saldo brasileiro da conta capital chegou a atingir U$ 77,4 bilhões, contra U$ 11,4 bilhões no mesmo período do ano passado. Com isso, as Reservas do país atingiram o patamar de aproximadamente U$ 180 bilhões, aumentando o poder de intervenção do Banco Central no mercado cambial. Assim, a tendência é de que o Real continue valorizado, devido tanto à atratividade do país ao capital internacional, quanto à manutenção da taxa Selic num patamar elevado. No entanto, deve-se ficar atento à criação do Fundo Soberano de Riquezas, que pode provocar um enxugamento de dólares no mercado cambial brasileiro, contribuindo para o movimento contrário, ou seja, a desvalorização do Real.

voltar para o início do boletim

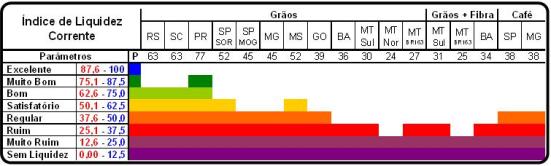

De uma maneira geral, os estoques vêm caindo, sendo que, no caso do milho, houve uma resposta em preço, com impacto mais sensível nos estados do sul.

Aplicamos um aumento em torno de 30% sobre o frete em U$, impactando o quadro de maneira geral. No caso do MT, o impacto seria muito maior, não fosse o quadro de venda antecipada em torno de 60%, que atenua o efeito do frete. Quanto à maioria das outras regiões, esse impacto tem que ser considerado para quase toda a produção.

voltar para o início do boletim

NOVA SAFRA, NOVAS PERSPECTIVAS DE RECUPERAÇÃO DE ATIVOS.

Vale destacar que deixamos para traz uma safra (2006/2007) considerada satisfatória, em todos os sentidos. Por sua vez, os indicadores da safra 2007/2008 se apresentam positivos (preço das commodities, produtividade, clima, etc...). Esse mix induz ao aumento do potencial de pagamento do produtor rural.

A soma desses fatores oportuniza a análise da carteira visando a repactuação da inadimplência. Poderá surgir dúvida entre a imediata repactuação ou o aguardo da confirmação das expectativas, quando da colheita. Nossa sensação é de que - reunidas as condições supra elencadas - estão presentes as condições para se levar imediatamente adiante a renegociação da carteira de cobrança. Cremos que as decisões rápidas e seguras haverão de premiar o arrojo em detrimento do conservadorismo. Ou seja, o sucesso da sua política está diretamente ligado à iniciativa de sair na frente do concorrente, alinhando antecipadamente o seu crédito com a expectativa de receita do devedor.

Evidentemente

que a repactuação em foco deve ser criteriosamente

analisada e aplicada, de modo a ilidir completamente a possibilidade de

repercussões negativas, em especial a sensação de

que pode ser bom inadimplir junto a sua empresa.

Sabemos

que as equipes de profissionais que compõe os departamentos de

crédito e cobrança das empresas do setor

agroquímico são competentes e atuantes,

conseqüentemente aptas a desenvolver o proposto. Observo, contudo,

que o momento pode propiciar ao credor algo maior. Pode ser o momento

de delegar essa política a terceiros, especialmente um

profissional do Direito. A interlocução cria melhores

condições de composição, sem que o

ônus da flexibilização seja diretamente imputado

às partes (credor / devedor).

Independente

de qual seja o direcionamento de condução da

política, vale destacar que a aplicação do

remédio certo, na dose certa, é determinante para a

recuperação do ativo.

Boa sorte!

Obs.: Mencionamos a soja

devido à conjugação dos fatores oportunidade

temporal e representatividade da cultura, ressaltando que o artigo pode

e deve ter aplicabilidade às demais culturas agrícolas.

Nota: A

Agrosecurity não se responsabiliza pelo uso indevido do

conteúdo do Boletim para efeito de definição de

limite de créditos individuais ou da exposição

financeira regional. Por se tratar de uma avaliação do

quadro geral (médio) dos aspectos econômicos e

financeiros, pode haver divergências significativas da

situação real de liquidez e viabilidade de um produtor

rural em particular.

Revisão de Texto: Débora Alves

AgroSecurity – Todos os Direitos Reservados – 2007