Com a depressão nos preços do açúcar e a situação cambial adversa, o que antecipamos no ano passado está se confirmando. Muitas Usinas, gerenciadas de forma caseira, começam a se distanciar das empresas de Bio-Energia, que vêm se profissionalizando no setor. Como na produção rural costumamos diferenciar o Fazendeiro do Produtor Rural para ressaltar a qualidade tecnológica, o mesmo pode ser aplicado entre Usina e empresa de Bio-Energia. A primeira, gerenciada como sempre..., e a segunda, re-estruturada, operando dentro de uma programação de longo prazo, em ambiente profissional, com metas definidas. A empresa de Bio-Energia busca uma valorização perante os financiadores e se prepara para um possível IPO no futuro, enquanto a primeira ainda tem problema com a pronúncia.

São nos momentos adversos que os melhores se destacam. Hoje, enquanto empresas de Bio-Energia são gerenciadas por sistemas de gestão ERP, como SAP, Microsiga, etc., outras seguem operando com sistemas não integrados e usando planilhas para tentar entender os custos e tirar conclusões.

O fato é que, depois da crise de 1999, o setor ressurgiu das cinzas, muito rápido, e os mais preparados aproveitaram a oportunidade. Com os atuais preços do Açúcar, é possível relembrar aqueles tempos difíceis, mas, sem dúvida, eles – hoje – são mais difíceis para alguns; para outros, eles surgem mais como uma oportunidade para aquisições.

Para aqueles que possuem cana-de-açúcar própria, por exemplo, a competitividade é mais acentuada neste cenário. Quem tem mais do que 50% de cana própria tem um custo em torno de U$ 8,50/ton menor do que quem tem que pagar prêmio pela cana de terceiros. Vale lembrar que a sobreposição das Usinas aumentou nos últimos 5 anos em função das ampliações e da maior viabilidade da cana no período. Em 2000, um deslocamento viável médio estava na casa dos 40 km até a moagem. Nos últimos dois anos, o deslocamento chegou a 60 Km, o que aumentou a disputa pela cana de terceiros. Isso acentua a competitividade daqueles que apenas precisam complementar a sua demanda. Para as Usinas que dependem de terceiros para girar, em regiões de concentração de demanda, a situação piora a cada dia.

Outro diferencial está na gestão de risco. Os que aprenderam a travar o risco no mercado futuro e aproveitaram desvalorização rápida do câmbio de Julho/Agosto, tiveram vantagem. Uma boa gestão de risco aplicada ao cenário dos últimos 12 meses pode reservar um resultado superior a 10% de elevação da margem. Boas análises e estratégia são tão importantes quanto a produtividade no campo e os processos industriais.

Hoje, as Usinas estão bem mais capitalizadas do que em 1999, mas não podemos esquecer que, em boa parte, os recursos são de terceiros e podem gerar uma percepção incorreta de quem está bem e de quem pode enfrentar dificuldades no médio prazo. Nem todas as Usinas são viáveis se este cenário perdurar em um médio prazo. As unidades colocadas longe do porto estão amargando prejuízos na casa dos U$ 85,00/ton no caso do sul de Goiás. E o nosso câmbio tende a permanecer firme. Os preços internacionais do açúcar não mostram uma recuperação no curto prazo. Neste sentido, a cada dia vamos assistindo à “seleção natural” deste mercado, separando Usinas de empresas de Bio-Energia, a nova tendência para o setor.

Para os que financiam o setor, resta entender qual a diferença entre eles, para se cercarem das ações mitigadoras de risco quando operarem com os mais fragilizados, pois existem problemas potenciais pela frente.

voltar para o início do boletim

Troca & Securitização

Os compradores de milho que se cuidem, pois o produtor vai colher a safra verão pouco pressionado. A BM&F, que está precificando o milho Janeiro a R$ 32,00 e Maio a R$ 23,30/ sc (-R$ 8,70/sc), não está considerando que o primeiro milho a ser colhido venha dos produtores mais capitalizados do país e que possa “sentar em cima” e esperar por uma melhor fixação. Não acreditamos em uma queda tão rápida entre Janeiro e Maio, como mostra a Bolsa de Futuros.

Em Janeiro, realmente a situação de oferta de milho vai estar muito crítica. Quem fez troca por milho verão deverá ter atenção dobrada quanto à performance dos contratos.

voltar para o início do boletim

Crédito & Recebimento

Era de se esperar que os protestos mais veementes viessem do Mato Grosso, onde o estoque da dívida é maior. Equipes de trabalho estiveram em Brasília, pleiteando a ampliação do programa, mas os resultados ainda não podem ser considerados satisfatórios. Até o momento, confirma-se o pessimismo que tomou conta do lado credor no segundo trimestre deste ano. Pouco poderá se esperar deste modelo para resolver as pendências de 2004-05. Resta saber se as empresas vão re-escalonar ou vão “jogar para perdas”, já que o cenário está melhorando.

Na nossa visão, dependendo da geografia, a dívida é impagável em um parcelamento de 3 anos, por exemplo. Apesar de os preços agrícolas estarem mais positivos, os custos estão acompanhando na mesma proporção, enquanto o custo logístico tende a estourar em 2008.

As rolagens da dívida com o setor público tampouco têm a perspectiva de uma solução razoável. A Bancada Ruralista apresentou um plano de re-estruturação de R$ 70 bi para 30 anos, ao mesmo tempo em que o Congresso se estapeia para aprovar a CPMF, que corresponde a uma cifra de R$ 36 bi para o próximo exercício fiscal. Achamos que faltou bom censo ou que se trata de pirotecnia política para agradar às bases. Depois do desgaste, a proposta volta para suas comissões para serem revisadas e ajustadas para valores mais modestos e palatáveis para o Governo. Parece que ninguém entende quem é que está governando o país no momento.

Moral da estória: embora exista uma percepção de Céu de Brigadeiro para os analistas de risco, os analistas da velha guarda, que possuem um radar que enxerga um pouco mais longe, alertam que qualquer pequena quebra de safra, que seja de 10-15%, trará problemas desproporcionais para o fluxo de caixa dos produtores nos próximos dois anos, sobretudo na região do Cerrado, onde o estoque de dívidas não cabe “embaixo do tapete”.

voltar para o início do boletim

Fonte: Cepea/Esalq

Milho: a falta do produto nos estados de Goiás e Minas Gerais, associada ao melhor nível de capitalização dos produtores, está estressando o mercado. As empresas apostaram em entrar com baixo estoque no início da safrinha e foram pegas de surpresa com a blitz que os importadores europeus deram no mercado. Acreditaram que o mercado poderia ceder após a saída dos exportadores do mercado... de fato, ocorreu, mas por pouco tempo. Com a perspectiva de falta de produto em Janeiro, principalmente na região de Campinas, o mercado valorizou 7,49% e deve seguir subindo até Janeiro. A BM&F projeta acima de R$ 32,00/sc para Janeiro em Campinas. Já no maio coloca os preços na casa dos R$ 22,50, mais de R$ 7,50 de diferença. É difícil imaginar que os produtores, capitalizados como estão, e tendo a opção de vender a soja e segurar o milho, se sujeitem a uma depreciação tão rápida. Mesmo que a exportação no primeiro semestre seja mais lenda, o estoque inicial será baixo e não acredito que os compradores - agroindústria e granjas - vão cometer o mesmo erro, de operar com baixo estoque , ainda mais com uma safrinha tardia, como deverá ser a do próximo ano. Vamos assistir a esta queda de braço... mas o primeiro round, sem dúvida, é dos produtores.

Álcool: após mais de quatro meses de preços abaixo de R$ 0,60/litro, a cotação do álcool hidratado passou a esboçar uma leve recuperação no final de outubro. Essa recuperação, associada à queda do dólar, fez com que a venda interna do produto voltasse a remunerar mais que a exportação. O aumento do preço no mercado interno se deve à interrupção temporária da atividade na última semana de outubro, associada ao excesso de chuvas nas regiões produtoras. Com isso, o preço recuperou seu patamar, ultrapassando novamente os custos de produção.

voltar para o início do boletim

Fonte: Bacen

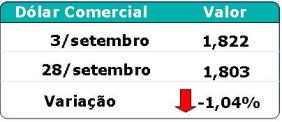

Em outubro, o câmbio brasileiro apresentou uma média de R$ 1,80/dólar, sendo que a última cotação do mês apresentou valorização de 1,04% em relação à primeira.

Dois fatos contribuíram para o aprofundamento da valorização do real frente ao dólar em relação ao mês anterior. O primeiro foi a manutenção da taxa SELIC, no patamar de 11,25% a.a., no último dia 17, pelo COPOM (Comitê de Política Monetária). Segundo a Ata da reunião, a permanência nesse patamar se justificou pela aceleração da inflação no país. Segundo o IPCA (Índice de Preços ao Consumidor Amplo), nos três trimestres desse ano, a inflação apresentou um acumulado de 2,99%, frente a 2,00% registrado no mesmo período do ano anterior. Atualmente, no Brasil, a pressão inflacionária advém tanto do lado da oferta, como do lado da demanda. Pelo lado da oferta, o mercado internacional recente é caracterizado por sucessivos aumentos da cotação de insumos energéticos, especialmente do petróleo, que vem atingindo preços recordes. Ainda há uma forte pressão ocasionado pelos aumentos das commodities agrícolas. Já pelo lado da demanda, há no Brasil um forte crescimento do consumo, gerando um aquecimento da atividade econômica. Com o temor de que as empresas não sejam capazes de atender a esse aumento de demanda, optando por aumentar seus custos e, assim, alimentar a inflação, o COPOM decidiu não alterar a taxa em outubro.

O segundo fato que contribuiu para a valorização do Real foram os corte da taxa de juros dos EUA por parte do FED (Banco Central dos EUA), em dois meses consecutivos. Com o aumento do diferencial entre as taxas básicas de juros brasileira e a norte americana, há uma tendência de maior entrada de dólares no mercado financeiro brasileiro, já que, assim, o dinheiro é melhor remunerado aqui. Como nosso câmbio é flutuante, é inevitável que a entrada de moeda estrangeira induza à apreciação da moeda, mesmo com as intervenções do Banco Central no mercado cambial.

Porém, é importante ressaltar que o mercado internacional ainda é de instabilidade, e que os efeitos da crise dos subprime, apesar de serem desvendados aos poucos, ainda não são de total transparência. As próprias reduções recentes da taxa básica por parte do FED demonstram a preocupação da instituição com os efeitos recessivos que a crise no mercado hipotecário pode espalhar pela economia real. Para nossa moeda, o monitoramento da crise recente é fundamental, já que grande parcela de dólares entrantes no país, em operações na Bolsa de Valores de São Paulo (Bovespa), BM&F (Bolsa de Mercadorias e Futuros) e títulos do Tesouro Nacional, é de origem especulativa e natureza volátil, podendo sair a qualquer momento para cobrir prejuízos nos bancos estrangeiros envolvidos no mercado hipotecário norte-americano.

Com a nova configuração que vem se desenhando no mercado internacional, em que os países emergentes e produtores primários vêm ganhando maior destaque, observa-se um aumento significativo do fluxo de Investimentos Estrangeiros Diretos, destinados à atividade produtiva. No Brasil, esses investimentos bateram o recorde de U$ 35 bilhões nos 12 meses acumulados até setembro. Isso demonstra que, mesmo com a crise no mercado internacional, o mercado brasileiro continua sendo visto com “bons olhos”, já que as políticas monetária e fiscal vêm sendo conduzida de maneira responsável e os investidores enxergam grandes potencias de ganho no país. Nesse contexto, não é de se esperar que o câmbio reverta a tendência de valorização, pelo menos no curto prazo.

voltar para o início do boletim

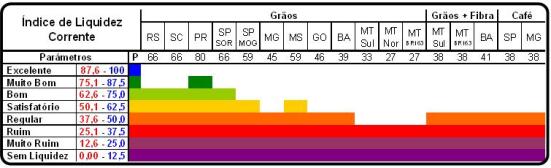

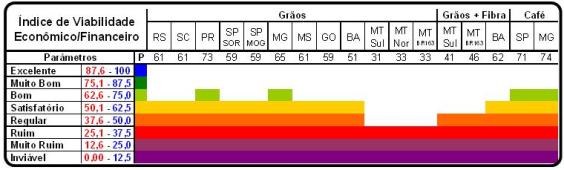

O PR, SC, RS e MS apresentaram uma melhora em sua liquidez em função da valorização do milho e pelo fato de serem os estados que ainda apresentam algum estoque desta commodity.

A alta do milho tem influenciado pouco os estados que não plantam uma safra verão significativa. Já a soja apresentou um valorização nos prêmios FOB, que foram compensados pela valorização do R$ e seu impacto pelo custo logístico. O MT-S permanece menos viável que as posições mais ao norte, independentemente do custo logístico, mais por conta do estoque de dívida dos seus produtores.

Com o fracasso do FRA, praticamente se extingue a possibilidade de uma rolagem mais longa e deve prevalecer a rolagem com fornecedores com prazo mais curto. Neste sentido, existe um valor substancial a ser amortizado na próxima safra.

Adicionalmente, tivemos que revisar para baixo a produtividade da maior parte dos estados produtores de soja, exceto RS,SC e MS, que mantêm seus cronogramas normais. Nos outros estados, como já reportado pela CONAB, o melhor período de plantio foi superado e espera-se um ligeiro impacto sobre a previsão inicial. A revisão de produtividade também ocorre no Café, que apresentou alta temperatura e estiagem severa durante a floração.

voltar para o início do boletim

SEGURO GARANTIA JUDICIAL

O valor da garantia é o valor declarado na apólice como importância máxima indenizável, podendo ser o valor em questão, acrescido de juros, correção monetária, honorários advocatícios e custas judiciais. Aos itens de cobertos se incluem os acréscimos legais devidos, custas judiciais e honorários de sucumbência, sem qualquer restrição. A cobertura do seguro vigorará até a extinção das obrigações do Tomador, devendo este efetuar o pagamento do prêmio até a liberação da apólice pelo Segurado, independentemente do prazo de vigência nela indicado.

É um contrato dirigido, posto que depende da aprovação de seu texto pela SUSEP. Assim, o seguro garantia judicial está regulamentado pela Circular SUSEP n. 232, de 3 de junho de 2003, não há como cogitar-se na liberdade de disposição das partes uma vez que há normas que regulamentam suas condições.

Essa

modalidade de seguro caracteriza-se por uma relação

subjetiva triangular onde encontram-se: o Tomador – potencial

devedor que deve prestar garantia em controvérsia submetida

à decisão do Poder Judiciário. É, assim, a

pessoa física ou jurídica que é parte litigante e

que em ação em oposição ao Segurado

questiona judicialmente a validade legal de obrigação

pecuniária decorrente de contrato ou lei; o Segurado –

potencial credor da obrigação pecuniária sub

judice. Caracteriza-se pela pessoa física ou jurídica de

direito público ou privado, posicionada na

condição de credor de obrigação

pecuniária sob decisão judicial, decorrente de contrato

ou de lei, questionada em qualquer juízo, instância ou

tribunal; e, por fim, a Seguradora – sociedade garantidora, que

emite a apólice de seguro, garantindo o interesse

legítimo do Segurado.

No

tocante à operacionalidade do seguro garantia judicial,

observa-se rígido procedimento de formalização,

que se inicia com a aprovação do cadastro do Tomador pela

Seguradora. A aceitação do risco pela Seguradora é

feita através de um processo denominado

subscrição, também conhecido pela expressão

underwriting. Para assunção do risco a seguradora

poderá exigir do tomador garantias. As contra-garantias

são constituídas através do instrumento

Condições Contratuais Gerais são

obrigatórias para a realização do seguro, mesmo

quando for necessária a formalização de garantias

adicionais, devendo constituir-se em documento único,

abrangendo-a ou as apólices emitidas pelo Tomador para o caso

específico.

Ademais,

por ordem normativa e sempre que a Seguradora ultrapasse sua capacidade

de garantia ou seu limite técnico, deverá proceder a

transferência do excedente garantido ao IRB Brasil RE

(“IRB”) – instituição que mantém

o monopólio do resseguro no Brasil –, por meio da

contratação de resseguro. Nessa esteira, caberá ao

IRB absorver, via resseguro, o risco excedente da

operação, obrigando-se a Seguradora, para tanto, a

encaminhar Pedido de Resseguro do Seguro Garantia (PRSG) àquele

órgão, ao qual caberá análise e

aprovação.

E, ainda, com a aceitação do resseguro, é comum a

retrocessão pelo IRB dos valores de parte dos riscos assumidos,

ou seja, a transferência de parcela dos riscos assumidos a

resseguradores internacionais. Destaca-se, então, que

procedimento ora referido visa a garantir a consistência e

liquidez dessa forma de caução. Verifica-se que a

subscrição do risco pela Seguradora segue ao

necessário e impositivo trâmite dos procedimentos aqui

genericamente explicitados, com a efetiva observação de

seus prazos.

Para demonstrar a consistência e liquidez dessa forma de

caução, deve-se atentar para a operacionalidade do seguro

garantia judicial, cuja apólice de seguro apresenta termo

inicial de vigência, não tendo, no entanto, término

pré-determinado, o qual dependerá, para

extinção da obrigação da Seguradora, da

devolução da apólice ou de sentença

judicial. Uma vez transitada em julgado a sentença ou o

acórdão judicial favorável ao Segurado, que

estabelece obrigações pecuniárias ao Tomador, e

não tendo este quitado a sua obrigação, ou ainda

resultando infrutífera a intimação judicial para

pagamento a ele feita, o Segurado intimará a Seguradora a

fazê-lo, não sendo necessária qualquer outra

interpelação, nem ação prévia contra

os bens do Tomador. Caracterizado o sinistro, segundo o acima disposto,

o Segurado encaminhará à Seguradora os seguintes

documentos para processo de pagamento da indenização:

a) declaração formal informando do não cumprimento das obrigações do Tomador;

b) cópia da Intimação extrajudicial enviada ao Tomador;

c) memória de cálculo dos valores apurados.

Examinada a documentação

recebida, a Seguradora terá um prazo máximo de trinta

dias corridos para promover o pagamento da indenização ao

Segurado. Dessa forma, resta claro que o seguro

garantia judicial gera absoluta segurança ao processo judicial,

em especial no tocante à nomeação de bens que

efetivamente protejam as partes litigantes, que, através de uma

apólice de seguro, passa a ter absoluta transparência

quanto ao eventual pagamento daquilo que lhe for considerado devido,

com respaldo da Seguradora e do IRB Brasil RE, enquanto

órgão regulador.

Ademais, em relação à

fiança bancária, o seguro garantia mostra-se vantajoso,

em virtude da cobrança de taxas inferiores às cobradas

pelas instituições bancárias. Além disso,

quando uma empresa se cadastra numa Seguradora, a ela é

concedido um limite, tal qual um Banco, todavia, especifico para

emissões deste seguro. Nessa toada, a fiança

bancária além de compor taxas relativamente mais altas,

levam ao bloqueio de parte correspondente do limite do tomador junto a

instituição financeira.

Nessa esteira, tem-se, em resumo, que o seguro

garantia judicial apresenta as seguintes vantagens e/ou

benefícios em relação às demais formas de

garantia previstas em nosso ordenamento: (i) evita que a

caução seja feita através de depósito em

moeda corrente reduzindo o capital de giro da empresa; (ii) evita o

constrangimento dos efeitos negativos com o bloqueio de contas

bancárias; (iii) elimina as restrições de

disposição dos bens no caso de penhora; (iv) o fato de

que aquele que contrata o seguro poderá apresentá-lo com

o objetivo de assegurar o cumprimento de determinada demanda, sem

disponibilizar seus bens ou capital destinado a empreendimentos da sua

atividade produtiva; (v) revela-se uma forma menos onerosa de garantir

uma demanda judicial, pois com o pagamento de um prêmio

garante-se o cumprimento integral do resultado de um processo judicial.

Em conclusão, o seguro garantia

judicial possui intrínseca natureza fidejussória,

natureza talvez pouco destacada nacionalmente, mas amplamente no

âmbito internacional, tanto pela doutrina como pela

jurisprudência, destinando-se a substituir as

cauções e/ou depósitos a serem efetuados junto ao

Poder Judiciário, a garantir as obrigações

pecuniárias que possam ser imputadas à empresa Tomadora.

voltar para o início do boletim

Nota: A

Agrosecurity não se responsabiliza pelo uso indevido do

conteúdo do Boletim para efeito de definição de

limite de créditos individuais ou da exposição

financeira regional. Por se tratar de uma avaliação do

quadro geral (médio) dos aspectos econômicos e

financeiros, pode haver divergências significativas da

situação real de liquidez e viabilidade de um produtor

rural em particular.

Revisão de Texto: Débora Alves

AgroSecurity – Todos os Direitos Reservados – 2007