Entendendo o Problema:

Passado o primeiro estágio da crise no mercado de crédito imobiliário de alto risco (subprime) nos EUA, já começam a surgir as primeiras conclusões sobre o porquê da maioria dos operadores do mercado financeiro ter esboçado certo pânico, que só foi arrefecido pela forte intervenção do Banco Central americano, o FED. O stress, normal do ser humano, neste caso, deve-se não só à gravidade do quadro, mas também pela absoluta falta de informação sobre a extensão do dano. Isto mesmo: medo do desconhecido.

Apesar dos esforços do Governo americano em aumentar o nível de regulamentação das operações financeiras nos EUA com a criação da Lei Sarbannes Oxley*, após os escândalos da Enron, Worldcom, etc., no final dos anos 90, o mercado, mais uma vez, deu passo à frente.

A forte liquidez do mercado nos últimos 4 anos, associada à alta capacidade criativa dos agentes financeiros, acabou por fomentar as operações de compartilhamento de risco entre bancos/investidores, também conhecidas como “sindicatos”. Essas operações não são novas, mas tomaram corpo nos últimos anos pela necessidade interna dos bancos de mitigar o seu risco com clientes com problemas de balanço ou fornecedores de crédito ao consumidor de alto risco, compartilhando o risco com outros agentes financeiros, à semelhança do que se faz no mercado de resseguros.

E como isto funciona? Bem, uma vez identificado um tomador de crédito (de porte), que tenha um padrão de risco que um determinado Banco/Fundo não queira ou não possa assumir sozinho, é formado um grupo de financiadores para ratear o risco da operação, liderados normalmente pelo Banco/Fundo que originou a operação e que é remunerado por esta “liderança”. Em tese, não há limite para o número de participantes, podendo exceder 10 participantes, dependendo do caso.

Este modelo de backing é interessante e permite ratear não só o risco, mas os custos da operação, que normalmente é mais cara por exigir um Gestor de Garantias (collateral manager), uso de agências de rating, suporte jurídico especializado, etc. Aparentemente, este sistema satisfaz a necessidade interna de distribuição de risco dos bancos, mas, de uma maneira geral, ele funciona bem quando o problema de crédito é limitado, afetando um indivíduo (empresa, país, etc.) que faça parte de uma carteira maior em um determinado segmento.

Essa metodologia também permite que os agentes financeiros assumam riscos cada vez maiores pelo fato de ele estar sendo distribuído na base e “rateado” com outros credores. Aí é que mora o perigo, pois uma ação comercial mais voltada para um determinado setor que paga mais taxa pode distorcer o modelo e induzir a uma concentração em determinado segmento que, em caso de problema setorial, pode gerar o efeito multiplicador em determinadas instituições financeiras, mais expostas no segmento.

Voltando ao mercado imobiliário dos EUA, no segmento subprime, as taxas estavam bastante atrativas para os bancos, alguns foram mais agressivos que os outros. mas quais Bancos? Por trás das estruturas de Sindicato cria-se uma capilaridade dentro do sistema financeiro, dificultando a identificação de quem comprou mais recebíveis deste mercado. Criou-se, então, uma cortina de fumaça...

Os bancos normalmente emprestam dinheiro entre si para cobrir seus caixas quando necessário. Mas, em um ambiente de desconfiança, como o que foi criado, este sistema de crédito interbancário, comum a todos os países, ficou paralisado nos EUA, na Europa e no Japão, principalmente. Ninguém emprestava para ninguém. Nestes mercados, os Bancos Centrais tiveram que intervir com mais de 300 bilhões de Dólares para gerar liquidez aos bancos em dificuldade. Sem dúvida, não é uma situação normal. Mas, menos normal ainda é não ter transparência no mercado para saber com quem ficou a maior parte do “mico”, ou seja, prevalece a desconfiança no sistema. Em setembro, as coisas devem “clarear”, na medida em que os balanços começarem a ser publicados. Além disto, é aguardada, com ansiedade, a próxima reunião do FED, que pode definir um corte de 50 pontos na taxa de juros nos EUA. Vamos conviver com mais nervosismo e volatilidade neste período.

Mas o que tudo isto tem a ver com Agronegócio?

Bem, as operações em Sindicato têm crescido muito no Brasil e, mais significativamente no segmento do Agronegócio, associadas às estruturas de commodity finance. Elas são aplicadas às empresas com balanços frágeis, e que podem oferecer commodities (CPR, Penhor, etc.) na forma de garantias de operações de valores elevados e com estruturas de prazos mais longos. Sem dúvida, esta onda de liquidez favoreceu inúmeras empresas que enfrentaram dificuldades nos períodos de 2003-05 e que hoje estão relativamente bem, devido a essas estruturas de Sindicato.

E o que nosso agronegócio tem a ver com os problemas nos EUA?

Se lembrarmos do que herdamos da última crise americana no final dos anos 90, vamos entender os efeitos colaterais dos problemas nos EUA. É bem provável que aumente severamente a regulamentação das operações de compartilhamento de risco de crédito, podendo restringir algumas estruturas, principalmente as operadas por bancos multinacionais.

É possível que, caso a crise se acentue nos próximos meses, estas operações fiquem um pouco limitadas temporariamente. Elas foram, e são, muito importantes para Usinas, Tradings e Cooperativas em fase de expansão ou de re-estruturação. Felizmente, esta crise no crédito está ocorrendo em um momento em que o nosso Agronegócio passa por uma etapa de franca recuperação e já captou bastante nos três últimos anos. Porém, vale uma especial atenção no momento de renovar algumas linhas daqui pra frente. Até o momento não há nenhum efeito reflexo imediato nas operações locais, mas não custa permanecermos atentos.

* Lei aprovada em 2002, que limita a exposição das empresas às operações com derivativos, regula uma série de procedimentos contábeis e imputa responsabilidade criminal aos executivos responsáveis por ações fraudulentas na gestão dos seus negócios.

voltar para o início do boletim

Troca & Securitização

É importante prestar atenção na volatilidade, que está bastante alta em função da forte demanda no porto. Afinal, o Brasil é o único país onde o milho é livre de transgênicos, e isto tem sido refletido nos preços. Como antecipamos em números anteriores, o milho vai gradualmente deixando de ser uma commoditie de segunda classe, sob o ponto de vista comercial, para assumir o seu lugar como commoditie de ponta como sempre foi nos EUA, Argentina e China. Como comentamos anteriormente: a indústria de rações, granjas suínas e avícolas que se cuidem.

voltar para o início do boletim

Crédito & Recebimento

No campo dos investimentos, estarão contemplados os programas:

- Linha especial, exceto operações contratadas na safra 2006/2007;

- Moderfrota, exceto operações contratadas na safra 2006/2007;

- Moderagro;

- Moderinfra;

- Prodefruta;

- Prodeagro;

- Prodeflora;

- Prodecoop, exceto operações contratadas na safra 2006/2007.

Neste programa não haverá negociação caso a caso, bastando o produtor formalizar a sua demanda, por meio de um formulário específico, e apresentar coobrigados e/ou intervenientes se for necessário.

Para os produtores do Centro-Oeste , haverá a possibilidade de rolagem de 100% do FCO.

Nas linhas do BNDES/Finame a prorrogação se limita a 85% do valor da parcela vencida, para um novo vencimento um ano após da última parcela vigente.

Custeios prorrogados das Safras 2003/04 , 04/05 e 05/06:

Serão autorizados caso a caso até 100% (cem por cento!) do valor da parcela, para até um ano após o vencimento da última parcela, mediante pedido formal do produtor, assinado por todos os devedores principais, coobrigados e demais intervenientes, se for o caso. Para esses casos, o pedido formal deverá informar toda a produção obtida nas atividades desenvolvidas (agrícola e pecuária), para apuração da receita total, bem como as dividas que possui junto a terceiros com vencimento em 2007. Referidas informações deverão ser confirmadas por empresa de assistência técnica ou agrônomo particular, devidamente credenciados no Banco do Brasil.

Informações Adicionais e Relevantes:

- Depende ainda de normatização pelo Conselho Monetário Nacional a concessão de bônus de adimplência negociado com o Governo Federal para operações de investimentos, exceto FCO. Quando autorizado, o Banco do Brasil deverá baixar novas normas internas;

- O bônus negociado, conforme divulgado pela Comissão de Agricultura da Câmara dos Deputados, será de 15% sobre a parcela integral de 2007 para os programas Moderfrota, Prodecoop e Finame Agrícola Especial. Para as parcelas dos programas Moderagro, Moderinfra, Prodefruta, Prodeagro, Prodeflora e Pronaf Investimento, o bônus será de 5% sobre a parcela integral de 2007;

- Conforme os programas acima, para obtenção do bônus de 15% o produtor devera amortizar, no mínimo, 30% e prorrogar, no máximo, 70% da parcela integral; para obter o bônus de 5% deverá amortizar, no mínimo, 20% da parcela e prorrogar, no máximo, 80% da parcela integral;

- O bônus de adimplência se mostra muito interessante, pois, em alguns casos, pode representar até 50% (cinqüenta por cento) do valor exigido para o pagamento da parcela de 2007 (15% de bônus para 30% de amortização);

- Os produtores que prorrogarem parcelas de investimento, no todo ou em parte, só poderão se habilitar para novas operações de investimento com recursos do crédito rural se liquidarem totalmente a parcela de 2007 prorrogada ou venham a liquidar a parcela de 2008 até o respectivo vencimento;

- Para os produtores que já liquidaram parcelas de investimentos vencidos em 2007 será assegurado o bônus de adimplência correspondente, por ocasião do pagamento da parcela de 2008;

- Os encargos financeiros das parcelas prorrogadas serão os vigentes para a situação de normalidade;

- As garantias serão as atuais, exceto quando, a critério do banco, houver necessidade de garantias adicionais;

- Não serão exigidos procedimentos especiais, tais como: vistorias, revisão de cadastros ou de limite de credito, restrições, certidões, e exigência de limite de credito vigente, desde que não haja aumento de endividamento;

- O banco vai exigir, para as prorrogações, que as demais dívidas do produtor junto à instituição não estejam vencidas;

- Os encargos financeiros originais das parcelas prorrogáveis estão bastante elevados se considerarmos a realidade econômica atual. Dessa forma, as prorrogações somente se mostram interessantes, sob o ponto de vista financeiro, quando efetivamente necessárias;

- Os produtores deverão apresentar ao Banco do Brasil, até 21.09.2007, os pedidos de renegociação de dívidas de investimentos e de custeios prorrogados de safras anteriores, vencidos ou vincendos em 2007.

voltar para o início do boletim

Fonte: Cepea/Esalq

Milho: mais uma vez, a cotação do milho subiu fortemente, com compradores no curto prazo acompanhando a demanda na exportação de produto não-transgênico, cuja disponibilidade, no momento, só existe em larga escala no Brasil.

Fonte: Bacen

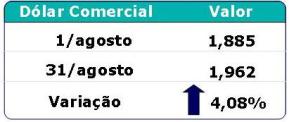

Durante o mês de agosto, o dólar comercial apresentou uma média de R$ 1,97/dólar. A última cotação do mês teve uma desvalorização de 4,08% em relação à primeira cotação.

O mês passado distribuiu amostras de como a volatilidade financeira, típica de cenários de incerteza mundial, pode atingir nossa economia. No último dia 16, o Real chegou a cair 5,39% em um único dia, alcançando o patamar de R$ 2,11/dólar. Essa volatilidade também se manifestou no mercado acionário, com o Ibovespa oscilando fortemente durante todo o mês. Há uma forte correlação entre o Índice e o câmbio. Como nosso câmbio é de regime flutuante, seu preço expressa a relação de oferta e demanda de dólares no país. Assim, sempre que há uma fuga de divisas do mercado, há uma tendência de desvalorização da moeda, já que escasseia a oferta de dólares no país. Esse movimento ficou bem claro durante todo o mês de agosto. Sempre que o Ibovespa declinava, o Real se desvalorizava.

Porém, é importante lembrar que nosso regime cambial é de “flutuação suja”, o que significa que o preço do câmbio não é determinado unicamente pelo livre jogo dos agentes, a chamada “mão invisível” do mercado. O Banco Central pode, e deve, intervir no mercado cambial sempre que achar necessário. Desse modo, o câmbio torna-se um instrumento efetivo de política econômica. Durante os meses de maio e junho, quando o Real estava se valorizando bruscamente, a autoridade monetária interveio fortemente - através de operações de swap cambial reverso - para não deixar o Real se valorizar ainda mais. Agora, com a crise no mercado hipotecário norte-americano, o Banco Central pode começar a agir contrariamente, com o objetivo de inibir uma eventual desvalorização aguda do Real. Atualmente, o Banco é um forte player no mercado cambial, já que possui reservas acumuladas de cerca de U$ 160 bilhões.

O grande motivo para o Banco não permitir uma forte desvalorização do Real é a inflação interna. Com o dólar mais barato, as mercadorias estrangeiras também barateiam, coibindo um eventual aumento generalizado dos preços internos. Um outro instrumento para refrear a inflação é a taxa de juros. Após duas quedas sucessivas de 0,5 p.p. nas duas últimas reuniões do Copom, a crise nos EUA alterou a expectativa do mercado, que agora é de uma queda de apenas 0,25 p.p, segundo o último boletim Focus. Isso reflete a preocupação do governo com o controle dos preços internos.

No entanto, o cenário do mercado financeiro internacional é de grande incerteza, já que não se sabe exatamente a magnitude da crise do mercado hipotecário dos EUA. No último dia 28, as ações de três grandes bancos – Bear Stearns, Citigroup e Lehman Brothers – foram rebaixadas por analistas da Merryll Lynch, que alteraram a recomendação de “compra” para “neutro”. Além disso, a estimativa de lucros desses bancos foi revista para baixo. Nesse mesmo dia, o índice Dow Jones e o Ibovespa fecharam em forte queda, enquanto o Real se desvalorizava em quase 2%. Essa é uma pequena amostra do efeito que pode ser desencadeado quando os bancos divulgarem seus balanços trimestrais. Se os prejuízos forem expressivos, haverá uma reavaliação geral do crédito, e, com isso, podemos assistir a uma saída expressiva de dólares do Brasil para cobrir o “rombo” em seus países de origem. Portanto, nesse caso, o Real tende a se desvalorizar.

Isso seria bom para o setor agro-exportador, que pode ter suas receitas e margens ampliadas com a desvalorização. Seria um grande incentivo para os produtores, especialmente no começo de plantio da Safra Verão 2007/08 de importantes culturas, como a soja e o milho. Porém, essa euforia em torno do câmbio deve ser contida, pois o Banco Central não deve permitir que o Real se desvalorize tanto e por tanto tempo, já que vem sendo um instrumento de combate à inflação. Como as reservas do Banco são significativas, na hipótese de uma expressiva fuga de capitais, ele deverá agir contrariamente a uma expressiva desvalorização do Real, com a finalidade de manter os preços internos controlados.

voltar para o início do boletim

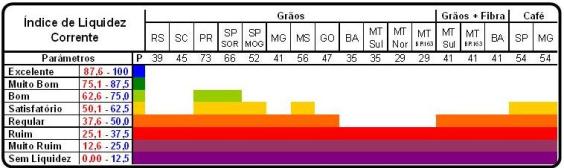

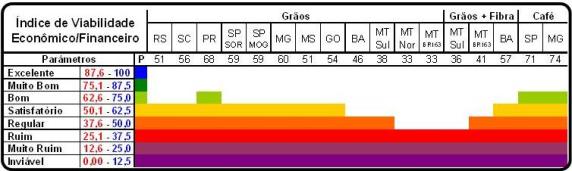

A alta do preço e aumento da demanda pelo milho reforçaram tanto a liquidez quanto a viabilidade econômica para os produtores do RS, PR, SC e SP, alterando seus respectivos status em relação ao mês anterior. A positividade desse efeito também se refletiu em outras regiões, mas, pelo fato de nessas haver um maior comprometimento da safrinha - com trocas, contratos de fornecimento e programas do governo -, a disponibilidade do produto já é mais reduzida. No Cerrado, de uma maneira geral, grande volume de milho já havia sido negociado .

O fortalecimento dos preços da soja também contribuiu para a evolução do quadro para os estados do Sul de uma maneira mais intensa que em outras regiões.

É importante salientar que as oscilações cambiais influenciaram distintamente a rentabilidade dos produtores de soja do eixo Sul-Sudeste em comparação aos do Cerrado. Nesse, grande parte do custeio é contratado na base de troca, pré-pagamento a fixar e preço fixo, todas modalidades cambiais, o que neutraliza os efeitos positivos da desvalorização do Real.

voltar para o início do boletim

Dessa forma, o papel das negociações internacionais, tanto aquelas que envolvem a União Européia, quanto às relativas à eventual formação da Alca (Área de Livre Comércio das Américas) e ao Mercosul (Mercado Comum do Sul) atentam para a necessidade de revisão e flexibilização das regras sobre os subsídios. Alguns fatores econômicos influenciam e inter-relacionam macroeconomia, papel estatal e cenário corporativo.

Os centros de atividade econômica sofreram mudanças, em decorrência dos avanços tecnológicos, rumos do mercado internacional de capitais e mudanças demográficas no alinhamento de suas atividades econômicas. Nesse processo, a ausência de uma estratégia articulada e integrada, envolvendo empresas, suas entidades representativas e o Estado, coloca o Brasil em situação peculiar no processo de negociações internacionais. Com a criação do G-

Embora o tema da agricultura tenha ficado dentro

de um tratamento diferenciado no âmbito da OMC, sendo disciplinada pelo Acordo

Agrícola (AA), deve-se citar duas recentes e marcantes vitórias brasileiras.

Uma no caso contra os subsídios europeus à exportação do açúcar e a outra

contra os EUA, nos subsídios concedidos ao algodão. O Brasil tem sido bastante

ativo na OMC, é o quarto país que mais buscou consultas, atrás apenas dos EUA,

União Européia e Canadá. Mas, nos importa comentar a recente orientação brasileira

relativa às negociações comerciais internacionais sobre os três foros atuais, a

saber: multilateral, regional e bilateral.

A

opção preferencial pelo multilateralismo e o afastamento

do país de um processo mais eficaz de busca de maior

participação no comércio mundial teve como foco

das negociações a égide de acordos regionais ou

bilaterais. Com o fracasso da reunião ministerial de Potsdam, na

Alemanha, se evidencia o que pode ter sido a pá de cal na Rodada

Doha. Com a última reunião, a possibilidade de abrir

mercados, reduzindo os subsídios do governo americano,

está postergada. O Brasil segue convivendo com exageradas

barreiras pecuárias e tarifárias impostas pelos

países ricos. Ainda, na continuidade da rodada, a

redução dos subsídios agrícolas tende a ser

um pouco maior e, embora a espinhosa questão dos produtos

sensíveis não tenha sido resolvida, há

espaço para cotas maiores às exportações

brasileiras na União Européia (UE). Mas, a questão

central, a dos ganhos e perdas diferenciados para países em

desenvolvimento, continua sem solução. As novas propostas

continuam a exigir mais abertura do setor industrial dos países

agrupados em torno do G-20 do que concessões agrícolas

por parte da União Européia e dos Estados Unidos.

Há

alguns meses, já havia ficado claro que a barganha final, entre

os 4 países (EUA, UE, Brasil e Índia) que procuravam um

consenso a ser submetido aos outros países da OMC, residiria na

redução dos subsídios dos EUA, na baixa das

tarifas dos produtos agrícolas na UE a níveis

aceitáveis para os países em desenvolvimento (G-20) e na

redução das tarifas de produtos industriais nos

países do G-20 a níveis aceitáveis para os EUA e

UE. O resultado da negociação havia ficado na

dependência dos humores do Congresso dos EUA.

O Brasil não subsidia

nem protege a produção agrícola. O governo brasileiro e o setor agroindustrial

sinalizaram poder fazer concessões, no caso de os EUA e a UE apresentarem

propostas que representem ganhos reais para o setor agrícola nacional. Como

isso não ocorreu, foi melhor não ter acordo. O mais realista é que a OMC possa

reencetá-la depois das eleições presidenciais nos EUA (novembro de 2008). É

possível prever que se acentue a tendência de proliferação de acordos de livre

comércio, de acordos bilaterais e, em alguns setores, uma nova onda

protecionista.

A decisão de apostar

tudo na Rodada Doha, deixando em segundo plano as negociações regionais e

bilaterais, mostrou ser equivocada e deveria ser revertida. A nova estratégia

de acordos bilaterais deveria buscar parceiros comerciais significativos, como

México, Coréia do Sul e a finalização dos entendimentos com a UE.

Até agora, o governo vem

priorizando as negociações multilaterais na OMC, mas não existem motivos para o

Brasil estabelecer uma hierarquia temporal entre eles. O país deve usar, como e

quando convier, qualquer um dos três foros citados, à luz de seus interesses

estratégicos. Devem-se analisar os constrangimentos que afetam a

competitividade na agricultura e definir quais os temas a serem incluídos pelo

Brasil nas negociações comerciais internacionais, que possam favorecer os

objetivos nacionais de aumento da competitividade e acesso a mercados.

voltar para o início do boletim

Nota: A

Agrosecurity não se responsabiliza pelo uso indevido do

conteúdo do Boletim, para efeito de definição de

limite de créditos individuais ou da exposição

financeira regional. Por se tratar de uma avaliação do

quadro geral (médio) dos aspectos econômicos e

financeiros, pode haver divergências significativas da

situação real de liquidez e viabilidade de um produtor

rural em particular.

Revisão de Texto: Débora Alves

AgroSecurity – Todos os Direitos Reservados – 2007