O Plano de Safra 07/08, anunciado na última semana, traz poucas mudanças estruturais, mas, como principais medidas, aumenta a oferta de recursos e ajusta a taxa de juros dos recursos controlados para 6,75%, o que nunca ocorreu desde o início dos planos de safra. Uma boa notícia para aqueles que têm acesso a estas linhas de custeio. No mais, temos muito do mesmo que sempre pautou os planos anteriores, ou seja, sem novidades no campo do seguro ou proteção de renda, temas cada dia mais demandados em face do clima errático e da alta volatilidade nos preços das commodities. Outro aspecto interessante é que, com esta taxa de custeio, vamos ver acentuarem-se ainda mais as diferenças regionais entre Centro-Oeste e Sul-Sudeste. Mesmo com as medidas compensatórias, Prop, Pesoja, Pepro, PEP , etc., o Centro-Oeste segue convivendo com discrepâncias a cada dia mais acentuadas pela alta dos fertilizantes (mais demandados no Cerrado) e do frete, que corroem a renda e aceleram o processo de concentração de terras nas mãos dos produtores que têm se mostrado mais competentes na gestão das suas operações e no planejamento econômico financeiro.

No caso do PR, um produtor médio entra na agência de um Banco de Varejo e resolve o seu problema à taxa de 6,75 %, eventualmente tendo que dar alguma reciprocidade, um título de capitalização aqui, um seguro ali, mas, tudo bem, ainda vale a pena. Nota : É importante salientar que a política de cotizar taxas de 30% no controlado e de 70% no mercado está gradualmente desaparecendo. O produtor de primeira linha está conseguindo captar tudo à taxa controlada. Outra alternativa para os paranaenses é o sistema Cooperativo, que supre toda a necessidade dos seus associados.

No MT, por sua vez, um produtor médio (para os padrões locais) e até mesmo alguns grandes seguem dependendo das tradings para financiamento, cativos que são de taxas que variam de 12 a 14,5% sobre dólar, em alguns casos com a obrigatoriedade da compra de fertilizantes e outros insumos, nem sempre nas condições mais favoráveis. Estes incautos vão seguindo na direção de uma morte lenta, carregando uma dívida impagável nas costas enquanto alguns, em situação mais extrema, vão perdendo suas terras na liquidação de contas vencidas com credores que outrora, torciam o nariz quando se falava em executar hipotecas.

Hoje em dia, quando as terras brasileiras já atraem até o mais famoso especulador do planeta, o Sr. George Soros, os credores não hesitam mais em exercer seus direitos de bloquear ou liquidar na justiça suas contas vencidas através da incorporação dos bens dos seus devedores. O novo Código de processo civil favorece esta tendência. Há quem diga que os 10 maiores produtores do MT devam alcançar a marca de 1 milhão de ha de área plantada até 2009. Partindo da premissa que este Governo, que se auto-intitula o defensor da reforma agrária e da agricultura familiar, parece que, no tocante ao MT (2º maior produtor do país), o Governo Lula está fazendo um trabalho magnífico... às avessas.

Vamos falar do Plano então...

Premissas do Plano:

Reduzir os Custos dos Financiamentos Agrícolas

Conforme falamos, se aplica de maneira desuniforme em diferentes regiões, ampliando distorções. Embora a medida seja correta para aqueles que dela se beneficiam, se a intenção do Governo é atrair o capital privado para o custeio agrícola, esta medida pode ter um impacto relativamente negativo, mas a redução de taxa é sempre bem-vinda para uma atividade tão intensiva em necessidade de capital, como a agrícola.

Fortalecer a Média Agricultura

O Governo entende que o produtor médio é aquele atendido pelo PROGER, bastante favorecido nesse plano. Pode ser, mas temos que entender que no ambiente do Agronegócio Brasileiro é necessário segmentar o país em pelo menos 3 partes: Centro-Oeste, Sul-Sudeste e Nordeste. O padrão médio é bem diferente nestas regiões. Um dia esperamos que o Governo entenda estas diferenças e regionalize o Plano de Safra para minimizar suas recorrentes discrepâncias.

Reduzir a necessidade de intervenções pontuais

Existe pouco nesse Plano de Safra que, de fato, concorra para esta meta. Na região onde prevalece uma crise endêmica de liquidez e renda, o MT, vamos ter as medidas compensatórias às quais já nos referimos acima, que, na atual conjuntura, na maioria dos casos, tiram o produtor do vermelho e os colocam no Break Even. Não podemos discutir o mérito ou a intenção, que, de fato, é positiva, mas pouco efetiva na busca de se atingir o objetivo que consta no texto do Plano. No tópico endividamento, o Governo protelou para 31/08 a quitação das parcelas vencidas ou vincendas, “benefício” estendido para os adimplentes até 31/12, ou seja, empurrou o problema mais um pouco adiante. Preço mínimo, nada de novo.

Contribuir para a estabilidade da renda agrícola

Neste tópico acreditamos que o Governo insere a questão do seguro o qual se propõe para substituir o Fundo de Estabilização do Seguro Rural (quando acionado na catástrofe da Safrinha 2000, descobriu-se que o Fundo , não tinha Fundo... só no Brasil).Querem substituir este pelo Fundo de Catástrofe. Resumindo, a mudança ocorre no âmbito regimental, mas até o momento as pessoas consultadas por nós e envolvidas na operação de seguro não tem uma idéia formada em relação aos efeitos práticos desta medida , se é que ela vai ser votada pelo Congresso que vive enrolado nas suas “questões éticas internas”.

Conferir maior estabilidade às normas gerais dos instrumentos da Política Agrícola

Apesar de estar destacado como um dos objetivos do Plano, não deu para identificar o estabelecimento de qualquer correlação com as demais premissas por parte dos técnicos responsáveis pela elaboração do Plano de Safra. Ele ficou vago no contexto do documento.

Da mesma forma ficou vago o tópico Medidas de Infra-estrutura e Logística, destacado na página 8 do Plano no item 6, que além de trazer um erro de digitação (entre outros identificados no documento, lançado pelo Presidente da República), mostra que sequer foi feita uma revisão no material publicado anualmente no site do Ministério, evidenciando o descaso na edição do documento. No caso desse tema, como se diz na roça, “é uma encheção de lingüiça”, já que o assunto não pertence ao Ministério da Agricultura e há 20 anos se fala em infra-estrutura e nada é feito. Esperar que a aplicação do PAC vá influenciar na vida do produtor durante a vigência deste Plano (1 ano), é no mínimo zombar da inteligência dos leitores e contribuintes, puro “enrolation” ou enganação. Da mesma forma, não há nenhuma medida compensatória no custo do Diesel para a referida região, que paga um dos custos mais elevados do planeta para este combustível. É fundamental que o país desenvolva, de fato, um plano que seja ajustado por região, com conteúdo e consistência técnica, para demonstrar um mínimo de competência na gestão de uma política para o agronegócio brasileiro, que, pelo que tudo indica, tem sido mais valorizado pelos investidores estrangeiros do que pelos nossos próprios governantes.

voltar para o início do boletim

A reação nos preços do algodão tem favorecido as fixações antecipadas das safras 2008/09 e até 2010. Os preços na casa dos 62 cents por libra/peso na origem dão uma perspectiva de receita interessante ao produtor. Embora não haja como fixar o custo neste mesmo horizonte, nas praças onde o histórico de produtividade é bom existe uma boa projeção de margem mesmo com uma expectativa de elevação do custo de fertilizantes e de alguns defensivos. Nesta linha, também abre-se espaço para o produtor operar linhas de captação em U$, usando seus contratos como instrumento de quitação, desde que operem com um off taker de credibilidade no sistema financeiro. Não existe nenhuma novidade na estrutura que tem sido operada em larga escala pelos maiores produtores da Bahia e MT, e também por algumas empresas de insumos. Não precisamos alertar muito para uma boa escolha do tomador, já que toda operação de balcão exige uma certa “maturidade negocial” por parte do produtor, haja vista que temos ainda 2-3 anos de volatilidade nos preços. O que hoje parece bom daqui a dois anos pode parecer um péssimo negócio. Não vamos nos esquecer da sensação recente dos produtores que fixaram, em 2005, algodão a 56 cents para entrega agora em Setembro, pensando em um câmbio R$/U$ acima de 2,50. Não podemos esquecer também que o mercado interno eventualmente pode querer pagar melhor que o contrato de exportação. Portanto, trabalhar com quem sabe o que está fazendo é uma questão chave para um soft landing, neste vôo longo.

voltar para o início do boletim

A crescente “pressão” para que os fornecedores de fertilizantes estendam crédito aos produtores tem gerado certo desconforto no setor, na medida em que, historicamente, este insumo era, em sua maioria, comercializado com pagamento cash ou, até mesmo, com pagamento antes da retirada. A exceção, claro, ocorre no caso das tradings de soja, que possuem a produção própria de fertilizantes e usam normalmente o produto como moeda de troca na originação de grãos desde os anos 90. Mas com a elevada oferta de crédito com taxas razoáveis para misturadoras nacionais de médio e grande porte, tem-se oferecido uma oportunidade de competir neste mercado de crédito. O desconforto mencionado reside nos seguintes aspectos : 1- O setor não tem a cultura de dar crédito e é comum identificar a fragilidade nos procedimentos de medição de risco e procedimentos documentais na maioria das empresas atuantes no setor; 2- O ambiente de crédito ficou ainda mais complexo com o endividamento de longo prazo, a alta volatilidade das commodities e as liminares que retiram os apontamentos dos órgãos de proteção ao crédito; 3- Utilização dos novos títulos permite às empresas operar a captação de recursos, mas é necessário fazer a lição de casa. 4- Muitas empresas, sem a devida preparação, estão operando na modalidade de “troca” ora ganhando market share,ora levando problem share. 5- A elevação dos preços dos fertilizantes pode culminar, por efeito reflexo, em uma nova onda de inadimplência em determinadas regiões. Apesar de ser um setor extremamente voltado para venda (sales oriented), a operação de fertilizantes não oferece uma margem como no segmento defensivos, por exemplo, que permita grandes taxas de inadimplência ou um hedging mal feito. O colchão é fino e, baseado no histórico recente, a percepção que fica é a de que todo o cuidado é pouco.

voltar para o início do boletim

Fonte: Cepea/Esalq

Complexo Cana: os preços do açúcar cristal e do álcool hidratado apresentaram quedas no mês de junho. Destaque maior deve ser dado ao primeiro produto, que apresentou baixa de 9,07% no mês. O preço atingiu patamares que não atingia desde maio de

Soja: os preços da soja ficaram pressionados pelo último relatório de Safra (área cultivada) publicado pelo USDA, que confirmou uma redução ainda maior na área de soja nos EUA. As cotações na CBOT saíram do patamar de 830 cents/ bu para 890 cents/bu no contrato de Novembro, ao passo que o milho recuou 20 cents no mesmo período. Não fosse o prêmio Paranaguá caindo ainda mais, o produtor teria sentido total desta alta em Chicago. O prêmio nos portos brasileiros está atenuando os efeitos da alta, já que no mundo real (o mercado físico) está sobrando soja... os specs forçam uma alta que não está sendo transferida para o campo. Julho é um mês crítico no mercado de clima da safra de soja nos EUA. Teremos muita emoção até a nossa próxima edição. No milho, o risco já é menor e o mercado tem refletido isto.

Milho: após a contabilização das perdas na safrinha do PR e MS devido à geada, e em GO devido à seca, a safrinha parece consolidada com uma produção entre 13,5 e 14 milhões de toneladas que, em algumas regiões, não tem espaço para ser armazenada. A colheita que se inicia deve pressionar os preços ainda no decorrer de julho. Porém, já temos uma queda identificada em junho, conforme mostra o quadro.

voltar para o início do boletim

Câmbio

Fonte: Bacen

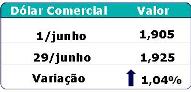

Em junho, a taxa de câmbio apresentou uma média de R$ 1,93/ dólar, valorizando-se ainda mais em relação ao mês passado. O Real não apresentava um patamar tão elevado assim desde outubro de 2000.

A moeda brasileira não se valorizou ainda mais graças às medidas cambiais anunciadas pelo Banco Central no dia 9 de junho, visando forçar a alta da moeda americana no país. O objetivo dessas medidas é obrigar os bancos a adquirir dólar no mercado à vista, reduzindo suas posições vendidas. Dessa maneira, aumenta a procura interna pelo dólar que, consequentemente, se valoriza perante o Real no mercado nacional. As medidas serão postas em prática a partir do dia 2 de julho, tendo como principal finalidade a diminuição da exposição cambial das instituições financeiras. Assim, mesmo com a forte pressão de alta do Real, provocada pela maciça entrada de dólares no Brasil, espera-se que o câmbio brasileiro não se valorize tanto, como temiam alguns a um mês atrás. O último relatório Focus, redigido pelo Banco Central, indica que as expectativas do mercado em relação ao câmbio não diferem muito das do patamar atual para os próximos meses.

Em relação ao setor agro-exportador, há um duplo efeito provocado pela entrada de capitais externos no país. Por um lado, a maior entrada de capitais permite ao setor uma maior captação de recursos oriundos de investidores externos. Com o aumento da oferta de dinheiro no mercado nacional, há uma queda da taxa de juros e uma expansão do crédito já sentido no campo principalmente pelas Cooperativas e Tradings de médio porte. Por outro lado, a valorização da moeda provoca uma situação desconfortável para alguns exportadores de commodities agrícolas que tem os seus custos majorados em U$ , comprometendo a sua competitividade e comprimindo sua margem. A contrapartida do juros é a única notícia boa em toda esta estória.

voltar para o início do boletim

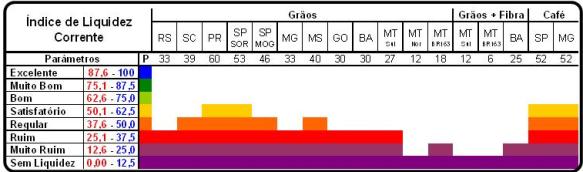

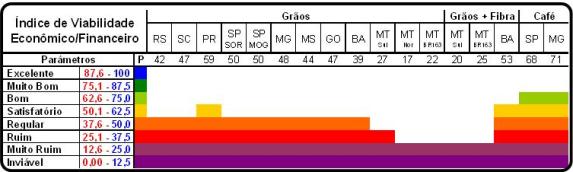

As alterações em relação ao último relatório ocorrem na liquidação de saldo de estoque da safra verão na maior parte das regiões, restando pouco volume nas mãos dos produtores. No caso do PR, já temos um gradual aumento da liquidez por conta do início da colheita da safrinha em regiões onde o plantio foi mais antecipado. O mesmo se aplica ao café, que está iniciando a sua colheita e a maioria dos produtores, pelo menos no sul de Minas, está "sentando em cima" do produto para trabalhar melhor seus preços um pouco à frente.

Apesar da alta nos preços da soja em CBOT, na maioria das praças o preço interiorizado não apresentou elevação suficiente para alterar o patamar de viabilidade, de acordo com nossa metodologia. Os prêmios negativos nos portos e o aumento dos custos de produção têm neutralizado em parte essa alta na Bolsa. Somente no MT tivemos alguma evolução no quadro, mas nada que possa animar os produtores de uma maneira geral. O quadro para a região do Cerrado, em particular no MT, continua ruim, exceto para um pequeno grupo de produtores que tem operado bem suas compras, vendas e captação de recursos.

voltar para o início do boletim

Jurídico

EMISSÃO DE CERTIFICADO DE DEPÓSITO AGROPECUÁRIO E WARRANT AGROPECUÁRIO

Vimos por meio deste

informativo relatar as recentes mudanças introduzidas pela

Medida Provisória 372 (“MP 372”), devidamente

promulgada no dia 22 de maio de 2007 e publicada no Diário

Oficial da União de 23 de maio de 2007, por meio da qual foi

solucionado, em seu artigo 6º, temporariamente, o conflito gerado

pelo artigo 45 da Lei Ordinária n.º 11.076 de 30 de

dezembro de 2004 (“Lei n.º 11.076/04”), a qual

autorizava, pelo prazo de 2 (dois) anos contados a partir da data da

promulgação da Lei n.º 11.076/04, em 30 de dezembro

de 2004, a emissão de Certificado de Depósito

Agropecuário (“CDA”) e Warrant Agropecuário

(“WA”), títulos representativos, respectivamente, da

promessa de entrega futura de produto depositado e de penhor sobre o

produto objeto do CDA, por armazéns que não detivessem a

certificação emitida pelo Ministério da

Agricultura, Pecuária e Abastecimento (“MAPA”),

certificação esta prevista no art. 2° da Lei n.º

9.973, de 29 de maio de 2001.

Referido prazo de 02 (dois) anos

havia sido previsto de maneira a permitir a emissão de CDAs e

WAs enquanto não se criasse o sistema de

certificação pelo MAPA estabelecendo as

condições técnicas e operacionais, assim como a

documentação pertinente para a qualificação

dos armazéns destinados à atividade de guarda e

conservação de produtos agropecuários. Uma vez

expirado este prazo de dois anos, e considerando que o MAPA até

então não havia regulamentado as condições

técnicas e operacionais para qualificação destes

armazéns, a partir de 01 de janeiro de 2007 nenhum

armazém agropecuário, no regular exercício de sua

atividade social, ficou autorizado a emitir CDAs e WAs, títulos

estes fundamentais aos mecanismos de financiamento das

operações de financiamento ao agronegócio

brasileiro.

Em um mercado que, segundo dados

da imprensa, movimentou mais de R$ 6 bilhões em emissão e

circulação dos títulos do agronegócio em

2006, e R$ 3,4 bilhões só em janeiro deste ano2,

não é difícil de imaginar o tamanho do impacto que

a impossibilidade de emissão de CDAs e WAs tenha causado na

economia brasileira neste curto espaço de tempo.

Desta forma, a

promulgação da MP 372 era mais que necessária para

destravar o setor do agronegócio brasileiro, de forma que a

partir de agora, segundo o artigo 6º da MP 372, fica

prorrogado até 31 de dezembro de 2009 o prazo estipulado no

artigo 45 da Lei nº. 11.076/04, para que os armazéns emitam

CDAs e WAs sem a exigência de certificação

fornecida pelo MAPA durante o referido período, até que o

devido sistema de certificação esteja apto ao fim a que

se destina.

Ademais, a MP 372 altera o prazo

concedido para providências do registro obrigatório dos

títulos (CDA e WA) em sistema de registro e de

liquidação financeira de ativos autorizados pelo Banco

Central do Brasil, disposto no artigo 15 da Lei 11.076/04, de 10 para

30 dias, de forma a possibilitar que os depositantes consigam atender a

exigência de registro tempestivamente, pois muitas vezes os

armazéns se encontram em localidades distantes e o trâmite

para o registro dos títulos leva, na maioria das vezes, mais

tempo do que o prazo anteriormente concedido de 10 dias. Ressaltamos,

no entanto, que vencido o prazo de 30 dias sem o cumprimento da

providência do registro dos títulos (CDA e WA) em sistema

de registro e de liquidação financeira de ativos

autorizados pelo Banco Central do Brasil deverá o depositante

(proprietário das mercadorias depositadas) solicitar ao

depositário (armazém emitente dos títulos) o

cancelamento dos títulos e sua substituição por

novos, em seu nome.

Por fim, cabe ressaltar que a

providência tomada através da MP 372 permite dar andamento

ao fluxo de operações correntes com CDAs e WAs, todavia

esta mesma providência apenas remedia momentaneamente a falta de

regulamentação do MAPA, a qual ainda deverá ser

editada até 31 de dezembro de 2009, a fim de que se evitem novas

entraves ao agronegócio e para que a Lei n.º 11.076/04

adquira eficácia plena.

voltar para o início do boletim

Revisão de Texto: Débora Alves

AgroSecurity e AgroCollection – Todos os Direitos Reservados – 2007