19 97146-5789

Boletim Agrofinanças - nº 39

Acompanhamento da Safra de Soja 2015/16 e Liquidez do Produtor Rural

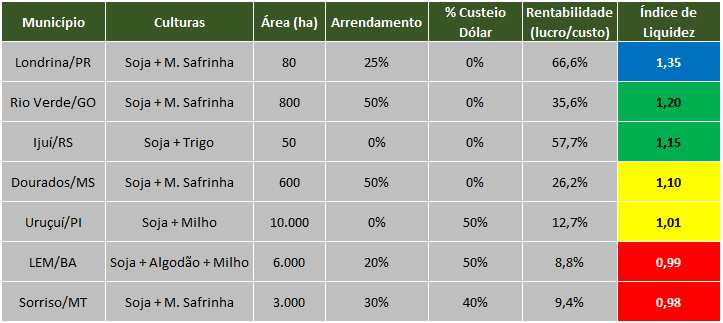

O Índice de Liquidez do Produtor Rural (criado e atualizado pela Agrometrika) tem como objetivo conferir uma visão além da Rentabilidade Operacional, pois considera em seu cálculo as parcelas das dívidas de compra de máquinas e outros movimentos de caixa do produtor rural. Se o Índice de Liquidez for superior a 1,00, significa que sobrou caixa ao fim da safra para o produtor; se for inferior a esse valor, indica caixa negativo.

Quadro 1 - Rentabilidade Operacional x Índice de Liquidez

Fonte: Agrometrika

Em Londrina/PR, tanto a Margem de Lucro quanto o índice de Liquidez estão em níveis excelentes. Apesar do excesso de chuvas, a produtividade média está na faixa de 50 scs/ha na região Norte e 57 scs/ha no Oeste do estado. Em Rio Verde/GO a safra de soja está chegando ao fim e a produtividade média é de 55 scs/ha. Apesar da boa rentabilidade na safra 2015/16, alguns produtores trouxeram pendências das safras passadas, resultado de duas quebras seguidas de 15% na produtividade.

No Noroeste do Rio Grande do Sul, cerca de 15% da área foi colhida e as lavouras apresentam bom aspecto. A expectativa é de uma produtividade entre 48 e 50 scs/ha, que é considerada excelente para a região. No Sul do Mato Grosso do Sul, a qualidade dos grãos foi prejudicada pelo excesso de chuvas na colheita, implicando em descontos no preço de venda do produtor. A estimativa de produtividade média é de 50 scs/ha na região de Dourados.

No Piauí, a falta de chuvas fez com que grande parte das lavouras fosse plantada apenas em janeiro, portanto, poucas áreas foram colhidas até o momento. A estiagem de 30 dias em fevereiro e as precipitações abaixo da média em março já sinalizam uma quebra entre 20 e 30% na produtividade. Caso a falta de chuvas persista até abril, a quebra pode ser ainda mais severa. Considerando que a quebra é recorrente na região, pode-se considerar a possibilidade de dificuldades de recebimento das contas. Esse cenário se assemelha também aos vizinhos Maranhão e Tocantins.

Em Sorriso/MT, a quebra de safra foi muito mais amena do que se esperava e a produtividade média no município é de 49 scs/ha. Mesmo com rentabilidade estimada em 9,4%, o Índice de Liquidez ficará abaixo de 1,00, devido às parcelas de dívidas com compra de máquinas e equipamentos que o produtor tem a pagar no ano. Para os produtores com maior percentual de arrendamento, a conta simplesmente não fecha. Muitos credores, sobretudo bancos estrangeiros, já estão indo à Justiça executar garantias, de acordo com a matéria “Renegociações de dívida ganham força no campo” veiculada no jornal Valor Econômico.

Na Bahia temos novamente um ano de quebra de safra. Cerca de 20% da área de soja já foi colhida e os números não são bons. A soja plantada entre final de outubro e metade de novembro sofreu com uma estiagem de 30 dias em fevereiro, que coincidiu com os estágios de floração e enchimento de grãos da planta, justamente onde há uma maior necessidade hídrica. As precipitações em março estão bem abaixo da média, impedindo a recuperação da soja de variedade tardia. A expectativa é de uma produtividade abaixo de 40 scs/ha. No Quadro 1 acima, a rentabilidade estimada em 8,8% é sustentada pelo algodão, que se desenvolve bem até o momento. Os produtores que plantaram apenas soja e milho verão estão com margem zero ou negativa. Considerando ainda os passivos com compra de máquinas e terras, além das dívidas roladas das safras anteriores, fica claro que a situação de liquidez dos produtores da região é preocupante. Nos casos onde ocorre arrendamento ou compra de terra em percentuais elevados, a situação de liquidez é bastante delicada.

Com a recente queda do dólar e a consequente baixa nas cotações de soja no país, dois aspectos que devem ser analisados são a curva de comercialização e o perfil do endividamento (real ou dólar) do produtor rural. Os produtores que venderam a soja antecipadamente em R$ garantiram bons preços devido ao dólar elevado nos meses anteriores. Já os produtores que fixaram em US$ ou esperaram para vender no mercado spot viram seu preço médio cair até 10% no último mês. Contudo, cabe lembrar que os produtores com custeio dolarizado possuem um hedge natural, assim, a queda na receita (devido ao dólar mais baixo) foi acompanhada por uma queda nos custos de produção.

Texto: Luiz Rafael Azevedo

A crise econômica e política e o crédito rural em 2016

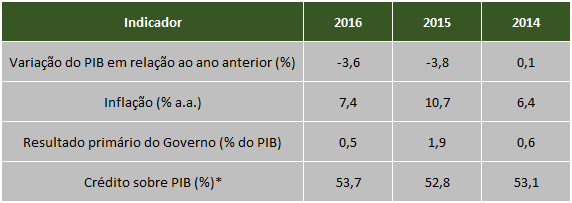

Notícias importantes relacionadas à economia e política do país dominam os meios de comunicação. E não é para menos: a perspectiva de variação do PIB em 2016 é de queda de 3,6%, após uma queda de 3,8% em 2015. Além disso, o Resultado Primário do Governo – que representa o saldo de arrecadação em relação às suas despesas – também está diminuindo abaixo da meta, o que prejudica a percepção dos investidores e das agências de rating em relação ao equilíbrio das contas públicas.

O quadro abaixo resume os indicadores atuais da economia, caracterizada por baixo crescimento, alta inflação e elevação da dívida pública. Esse quadro é interpretado pelos manuais de macroeconomia como um dos piores que a teoria macroeconômica poderia considerar. Em função do quadro recessivo, a inflação deve ser menor em 2016 em relação a 2015, mas mesmo assim, muito acima da meta do Banco Central, que é de 4,5% a.a. e do próprio teto, que é de 6,5% a.a. Já as operações de crédito sobre o PIB têm aumentado, mas não em função do crescimento do crédito, e sim em função da retração do PIB.

Tabela 1 – Indicadores macroeconômicos do Brasil

Fonte: Banco Central (perspectivas 2016 em função do Boletim Focus de 18/03/16)

Na questão de performance do crédito, os indicadores também estão negativos. Segundo dados do Banco Central, o nível de inadimplência de Pessoa Física subiu de 1,9% em 2014 para 2,6% em 2015. Em 2016, até o momento, o nível subiu para 2,7%. A inadimplência para Pessoa Jurídica também tem aumentado desde 2014, conforme a Tabela 2. É importante destacar que as dívidas renegociadas não são contabilizadas como inadimplência e que então essas estatísticas podem “mascarar” uma realidade mais difícil do que realmente está.

Tabela 2 – Indicadores de inadimplência no Brasil

Fonte: Banco Central e referência a *Matéria do Valor Econômico*

Também existe uma deterioração da qualidade da carteira dos bancos, expressa na necessidade de aumento de crédito para provisão para perdas. Para maiores detalhes, vide matéria do Jornal Valor Econômico, publicada em 25/02/2016, com o título “Crédito tem o pior janeiro desde 2007”. Para o Banco do Brasil, por exemplo, em 2014 o volume de crédito renegociado por atraso foi de R$ 4,6 bilhões; já em 2015, o volume renegociado subiu para R$ 15,1 bilhões, ou seja, aumento de 228%. Enquanto isso, a receita do banco no período subiu 35%, passando de R$ 133,8 para R$ 180,8 bilhões. Isso significa que o volume renegociado cresceu muito acima do volume de crédito contratado, o que atesta uma deterioração da qualidade do crédito.

Já no crédito rural, temos observado uma significativa retração da contratação dos recursos para investimento, oriundos em grande parte do BNDES. Para crédito de investimento, o recuo no volume contratado foi de 32% no período entre julho/15 e fevereiro/16 em comparação ao mesmo período do ano anterior. Como reflexo, tivemos queda de 34% no volume de vendas de tratores e 38% de colheitadeiras em 2015, segundo dados da ANFAVEA (Associação Nacional dos Fabricantes de Veículos Automotores).

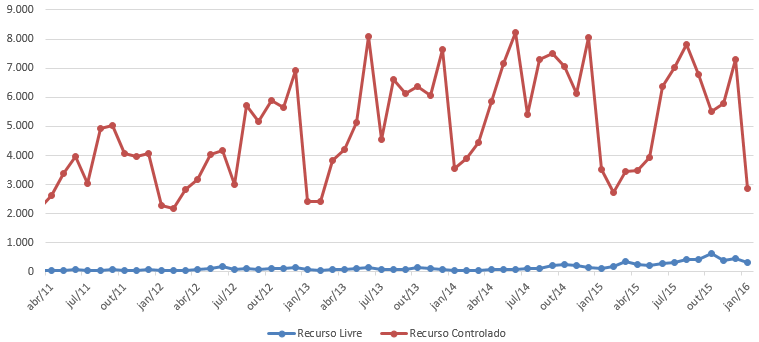

A inadimplência do crédito rural direcionado para Pessoa Física também tem aumentado, segundo dados do Banco Central. O mês de janeiro/16 apresentou o segundo maior nível de inadimplência (1,97%) da série, que começou a ser medida em março/11, conforme gráfico abaixo:

Figura 1 - Inadimplência da carteira de crédito com recursos direcionados - Pessoas físicas - Crédito rural total (%)

Fonte: Banco Central

Enquanto a linha do gráfico de inadimplência rural está em trajetória crescente, a linha do gráfico de concessão de crédito está em queda. Interessante é notar que, enquanto a taxa com recursos controlados (juros subsidiados) está diminuindo, o volume de crédito com recursos livres (taxa de mercado) está subindo. Isso significa um maior ônus financeiro para o produtor rural, que necessita pagar juros mais elevados.

Quem trabalha com risco sabe que isso não é um bom sinal, pois a diminuição da margem do produtor pode desencadear inadimplência para toda a cadeia. Isso tem sido observado principalmente para os produtores de médio e grande porte, que são os primeiros créditos a serem contingenciados.

Figura 2 – Evolução da Concessão de Crédito Rural para Pessoa Física (R$ milhões)

Fonte: Banco Central

Os dados do SINDIVEG (Sindicato Nacional da Indústria de Produtos para Defesa Vegetal) refletem essa queda do crédito, pois em 2015, a indústria apresentou queda de 21,5% no faturamento. Segundo a vice-presidente Silvia Fagnani, um dos motivos para queda das vendas é a insuficiência de crédito; ela também cita que, devido a esse fator e à inadimplência, a indústria financia cerca de 70% das vendas aos agricultores. Vide referências na matéria do site Agrolink em 10/03/2016, a saber: “Vendas de defensivos agrícolas caem 21,56% em 2015”.

Como tendência para 2016, observamos os seguintes pontos:

1) Aumento da pressão pela profissionalização das áreas de crédito, tanto no segmento da indústria, quanto no de distribuição de insumos, haja vista a elevação da inadimplência em 2014 e 2015, a recorrência de recuperações judiciais no âmbito de produtores rurais e distribuidores de insumos e à alta volatilidade, que eleva os riscos nas operações de crédito de todas as cadeias;

2) O Banco do Brasil e bancos privados devem se retrair em 2016 e eventualmente em 2017 em função da insuficiência dos depósitos à vista, tentando compensar em emissões de LCA (Letras de Crédito do Agronegócio) e outros instrumentos de crédito não-regulados;

3) A tendência de elevação de inadimplência, mesmo com uma safra de boa produtividade na maior parte do país, deve seguir crescendo de forma moderada. Mais recuperações judiciais deverão vir a público no segmento de produtores rurais de grande porte (endividados em dólar) e distribuidores de insumos expostos a derivativos agrícolas e financeiros em meio ao mercado volátil;

4) A indústria deve enfrentar o desafio da venda direta em momento de maior inadimplência, o que pode exigir uma revisão da estrutura operacional para a gestão desses créditos e

5) Risco de tributação => MT, GO e TO seguem modelo do Decreto 11.803 do MS, que desde 1996 prevê a tributação com ICMS sobre o que exceder 50% da produção a ser destinada à exportação. Os produtores já estão movendo-se contra a medida em seus estados, pois fere a Lei Kandir ainda em vigor. Em mais um capítulo dessa seção, o Governador de GO revogou a medida que altera a tributação de soja e milho. Vide aqui maiores detalhes.

Texto: Felipe Prince Silva e Fernando Pimentel

A Recuperação Judicial e o Produtor Rural

A Lei n. 11.101/2005 introduziu o regime de recuperação judicial na legislação falimentar brasileira, em substituição ao antigo instituto da concordata preventiva, regulado pelo Decreto-Lei n. 7.661/1945.

Com notáveis diferenças de sua predecessora, a recuperação judicial provocou consideráveis alterações no panorama jurídico-econômico no cenário brasileiro, sobretudo por propiciar aos credores e devedores um procedimento judicial destinado à negociação de um acordo “sui generis” deliberado em assembleia geral de credores: o plano de recuperação judicial.

Através da recuperação judicial, as dívidas e obrigações poderão ser negociadas com os credores estabelecendo-se prazos e condições diferenciados para que sejam quitadas, e os processos movidos contra a empresa em dificuldades fiquem suspensos por seis meses, enquanto o plano de recuperação é apresentado e aprovado.

Mas a grande controvérsia em relação ao produtor rural é a possibilidade ou não da extensão dos benefícios da lei de recuperação judicial.

A referida lei, no seu art. 1ª contempla a sua aplicabilidade exclusivamente aos empresários e sociedade empresárias.

De acordo com o art. 966 do Código Civil, “Considera-se empresário quem exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens ou de serviços’’. O art. 971 do mesmo código equipara o produtor rural a empresário, exigindo, entretanto, que ele tenham requerido sua inscrição no Registro Público de Empresas Mercantis (Junta Comercial) da respectiva sede. Estando equiparado ao empresário, estará sujeito a todas as obrigações previstas aos empresários, sujeitando-se à falência e aos seus efeitos, inclusive no âmbito penal. Por outro lado, gozará de todos os benefícios previstos aos empresários, podendo requerer recuperação judicial e extrajudicial.

Contudo, a lei de recuperação judicial exige que a atividade empresarial do produtor venha sendo exercida regularmente há pelo menos 2 (dois) anos. Sem atender este requisito, não será possível que o produtor utilize os benefícios da lei. Vale frisar que o prazo será contado a partir da data de inscrição na Junta Comercial.

Neste sentido, a Comissão de Desenvolvimento Econômico, Industria e Comércio (CDEIC) da Câmara dos Deputados aprovou do dia 26 de outubro de 2015 a proposta do deputado Jerônimo Goergen (PP-RS), que simplifica os procedimentos para os produtores rurais pedirem recuperação judicial (PL 6279/13).

O projeto de lei 6279/13 regulamenta a recuperação judicial para os produtores rurais ao alterar da Lei de Falências permitindo a comprovação de dois anos de exercício regular da atividade rural apenas com a apresentação da declaração do imposto de renda da pessoa física, desde que os rendimentos da referida atividade sejam superiores a 50% do montante declarado.

O projeto de lei, que tramita de forma conclusiva, está sendo analisado ainda pela Comissão de Constituição e Justiça e de Cidadania.

Diante da atual paralisia do Poder Legislativo em plena crise política, é improvável que o referido PL, seja votado nas casas do parlamento no curto prazo, mas vale uma reflexão fora da seara jurídica.

Sob o ponto de vista de mercado, a atividade agrícola por si só, já é considerado um empreendimento de elevado risco, seja pela exposição às condições naturais, ou pela volatilidade de preços, típica da produção agropecuária. Hoje os bancos, através do depósito compulsório, são praticamente obrigados a emprestar para os produtores. Uma medida que crie um desequilíbrio entre as partes, poderia gerar uma insegurança jurídica com efeitos negativos na oferta de crédito, sobretudo nas linhas não reguladas pelo MCR (Manual de Crédito Rural).

Outro aspecto relevante a ser considerado na aplicação de uma Recuperação Judicial para produtores rurais, seria o elevado custo de se gerir uma assembleia de credores e um plano de reestruturação empresarial. Isso se deve ao fato de que a atividade produtiva nem sempre é operada em locais de fácil acesso, além de ter uma forte personificação gerencial, onde um produtor é o nome que conduz todas as ações da empresa: compra, venda, gestão de pessoas, planejamento e condução de lavoura etc., o que prejudicaria sobremaneira a intervenção externa de gestores, nos casos do pequenos e médios agropecuaristas.

Texto: Mariana Ortega e Fernando Pimentel

Apoio na divulgação:

![]()